BAFU-Rechtsgutachten: sind Investitionen in fossile Wirtschaft bald gesetzwidrig?

Ein neues Rechtsgutachten im Auftrag des Bundes zeigt auf, dass die Finanzmarktakteure den Klimawandel und die damit einhergehenden Finanzrisiken in ihre Tätigkeiten einbeziehen müssen. Die treuhänderische Sorgfaltspflicht der Pensionskassen erfordert die Aufdeckung sich abzeichnender Wertverluste auf den Anlagen in Unternehmen der fossilen Wirtschaft. Ein ausbleibender Einbezug der finanziellen Klimarisiken sowie der Ertragschancen, die sich durch den Übergang zur grünen und erneuerbaren Wirtschaft einstellen, wird damit gesetzwidrig.

Die Verhinderung der Klimaerhitzung erfordert einen epochalen Umbruch der Weltwirtschaft. Finanzielle Klimarisiken und neue Opportunitäten der Energietransition stellen der Finanzwirtschaft neue Herausforderungen. Innert kürzester Zeit wird die fossil-abhängige Wirtschaft auf erneuerbare Energien übergehen müssen. Die Unternehmen der fossilen Energien werden durch die grünen Wirtschaftszweige verdrängt. Die Erträge der braunen Sektoren sind für Investoren wie die Pensionskassen schon heute unter dem Marktdurchschnitt, während Unternehmen, die der Nachhaltigkeit verpflichtet sind, eine bessere Performance bieten.

Pensionskassen sind laut schweizerischem Recht dazu verpflichtet, eine optimale Rendite zu erwirtschaften und gleichzeitig das Risiko von Wertverlusten auf den Investitionen so gering wie möglich zu halten. Das neue Gutachten im Auftrag des Bundesamtes für Umwelt (BAFU) legt fest, dass das klassische Risikomanagement in der Vermögensverwaltung um die Dimension der Klimarisiken erweitert werden muss.

«Klima-Pioniere wie die kantonale Luzerner Pensionskasse und diejenige der Stadt Zürich sind gut auf Kurs, ihre Anlagen von braun zu grün umzustellen», stellt Sandro Leuenberger, Verantwortlicher Finanzplatz und Klima der Klima-Allianz fest, und sagt: «Die Finanzfachwelt bestätigt, dass die finanziellen Klimarisiken materiell sind. Das Berufsprofil der Verantwortlichen der Pensionskassen erfordert es jetzt, die Unternehmen der fossilen Energien zu entfernen und das freigewordene Geld für die Förderung der klimapositiven Unternehmen einzusetzen».

Bereits vor einem Jahr hatte das Rechtsgutachten Niederer Kraft Frey im Auftrag der Klima-Allianz festgestellt, dass die treuhänderische Sorgfaltspflicht der Pensionskassen auch für die finanziellen Klimarisiken gilt, denen durch Dekarbonisierung der Wertschriftenanlagen begegnet werden muss. Die heutigen Investitionen der Schweizer Pensionskassen finanzieren einen CO2-Ausstoss, der eine katastrophale Klimaerhitzung von 4-6 Grad Celsius verursacht. Nötig sind grüne Investitionen, welche die Begrenzung auf 1,5 Grad möglich machen.

Link zum Gutachten Eggen Stengel im Auftrag des BAFU (November 2019), Downloadlink zum Dokument

Link zur Einführung ins Rechtsgutachten Niederer Kraft Frey für die Klima-Allianz (Oktober 2018), Downloadlink zum Dokument

Hintergrundinformationen:

Bessere Performance nachhaltiger Investitionen, Materialität der Klimarisiken:

Performance-Faktoren verhelfen Aktien und Anleihen zu ESG-Spitzenplätzen, Investment Pensions Europe, Deutschsprachige Plattform , 12.12.2019

Als wichtigster Faktor, warum Investoren nach ESG-Kriterien (Environmental, Social, Governance) anlegen, hat sich in diesem Jahr Performance – ein niedriges Risiko bei besserer Rendite – herausgestellt: “Die Daten der RBC Global Asset Management Responsible Investing Survey 2019, die in Zusammenarbeit mit BlueBay Asset Management durchgeführt wurde, verzeichnet zwei aufeinander folgende Jahre mit einem wesentlichen Anstieg von ESG-fokussierten Anlagestrategien. Mittlerweile haben sich ESG-Strategien zu einem der wichtigsten Anlageprodukte entwickelt”.

Der MSCI ESG Leaders Index reduziert das Anlageuniversum des marktüblichen MSCI-Indexes von total rund 3000 auf etwas mehr als 1200 Firmen. Die Firmen werden in Funktion ihres Nachhaltigkeits-Ratings im investierbaren Universum behalten oder ausgeschlossen. Bemerkenswert ist die Korrelation dieses grünen Ratings mit dem CO2-Fussabdruck, wie der Erfolg der Pensionskasse des Kantons Luzern LUPK zeigt: dank der Anwendung dieses MSCI ESG Leaders Index hat die LUPK die Reduktion ihrer CO2-Intensität um 30% im Vergleich zu Weltmarktdurchschnitt erreicht. Die Performance ist signifikant besser als der Markt: hier

Klimastrategie mit Dekarbonisierung führt zu besseren Renditen und senkt die Risiken (Klima-Allianz, Oktober 2019)

Finanzielle Klimarisiken sind bereits materiell. Auch der Pensionskassenverband ASIP bestätigt, dass sie Teil der wirtschaftlichen Risiken sind. Dabei bringen die grünen Investitionsansätze bereits heute bessere Renditen und senken die CO2-Intensität des Portfolios. Die Pensionskassen sind aufgefordert, einen Pfad der Dekarbonisierung ihrer Investitionen einzuleiten.

Klimafreundliche Investitionsstrategien und Performance, BAFU (2016)

Schon heute gibt es klimafreundliche Indizes. In zehn von elf untersuchten Fällen erwies sich die Rendite als höher. Ein besseres Rendite-Risiko-Verhältnis erzielen acht der elf klimafreundlichen Strategien gegenüber ihrem konventionellen Vergleichsindex.

Finanzielle Klimarisiken:

Risikomonitor 2019 der FINMA (Dez. 2019); Downloadlink

Der Klimawandel ist nach Einschätzung der Schweizer Finanzmarktaufsicht (Finma) eines der bedeutendsten Risiken für die Branche.

Kohlenstoffrisiken für den Finanzplatz Schweiz, BAFU (2015)

Umfassende Studie zu den Klimarisiken.

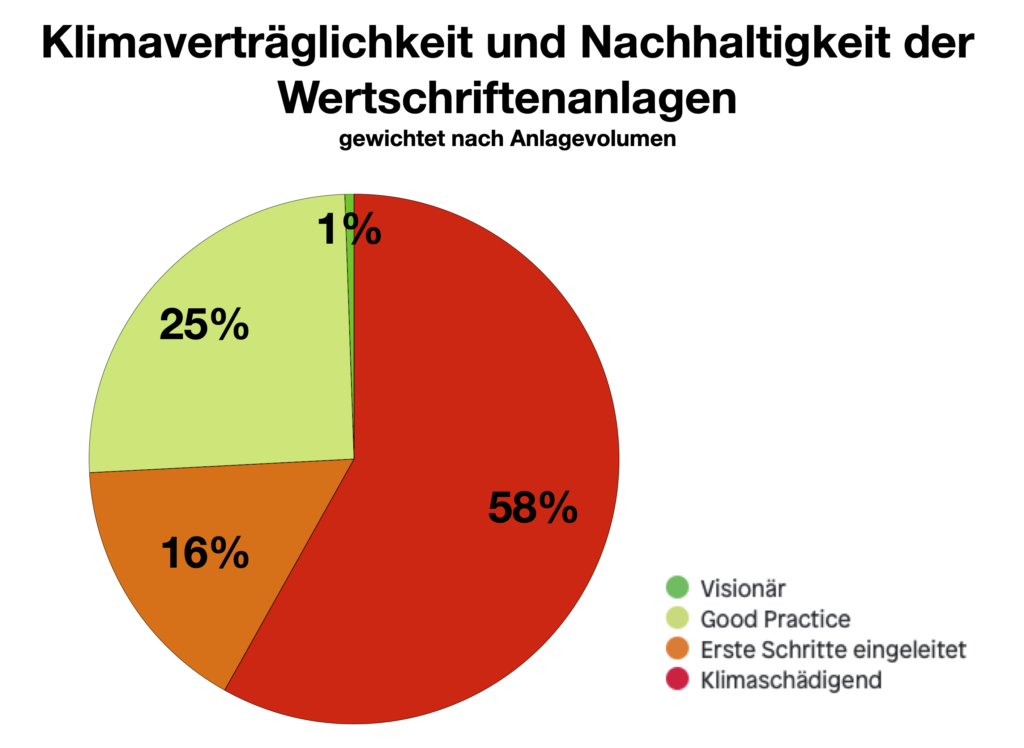

Klimaverträglichkeitsanalyse von Schweizer Pensionskassen- und Versicherungsportfolien, BAFU (2017)

Die Tests zeigen, dass die heutigen Investitionen eine Erwärmung von 4-6 Grad Celsius unterstützen.

Klima-Pioniere unter den Pensionskassen:

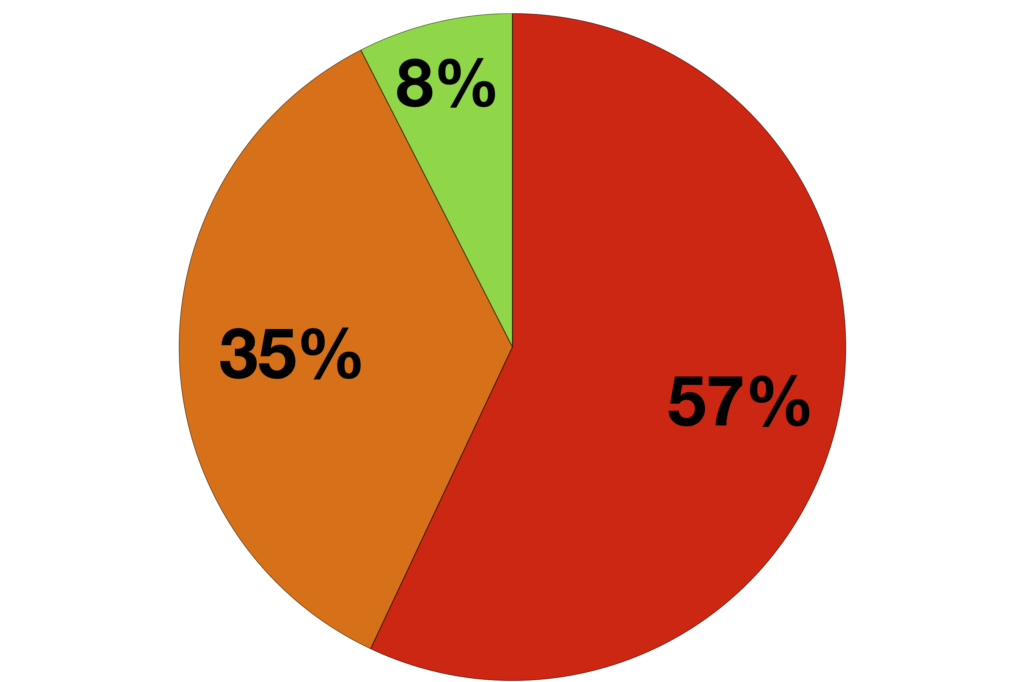

Klima-Rating der Pensionskassen der Klima-Allianz (aktueller Stand)

Wenige Pioniere (GRÜN) machen es vor, wie das Altersgeld nachhaltig investiert werden kann, mehrere öffentlich-rechtliche Pensionskassen (ORANGE) haben Kohleunternehmen entfernt oder sich ein Paris-kompatibles Dekarbonisierungziel gesetzt, die Masse aber bleibt inaktiv (ROT)

Luzerner Pensionskasse LUPK, Nachhaltigkeit

Die Aktien- und Obligationenanlagen der LUPK weisen bereits heute eine 30 Prozent geringere CO2-Intensität als die marktüblichen Referenzindizes aus. Die Motivation ist auch finanziell begründet: das ESG-Management der LUPK beruht “nicht nur auf hehren Prinzipien, sie muss primär die Renten für zukünftigen Generationen sicherstellen“.

Pensionskasse der Stadt Zürich, Nachhaltigkeits- und Klimastrategie

Die PKZH hat im Jahr 2018 beschlossen alle reinen Kohleproduzenten sowie alle Stromversorger mit einem Anteil von 66% oder mehr an Kohlestrom aus wirtschaftlichen Gründen aus dem weltweiten Aktienportfolio auszuschliessen. Weiterhin setzt sie sich zum Ziel, bis 2024 den CO2-Fussabdruck ihres Aktienportfolios auf ein Niveau zu reduzieren, das 50% unter dem globalen Durchschnitt liegt.