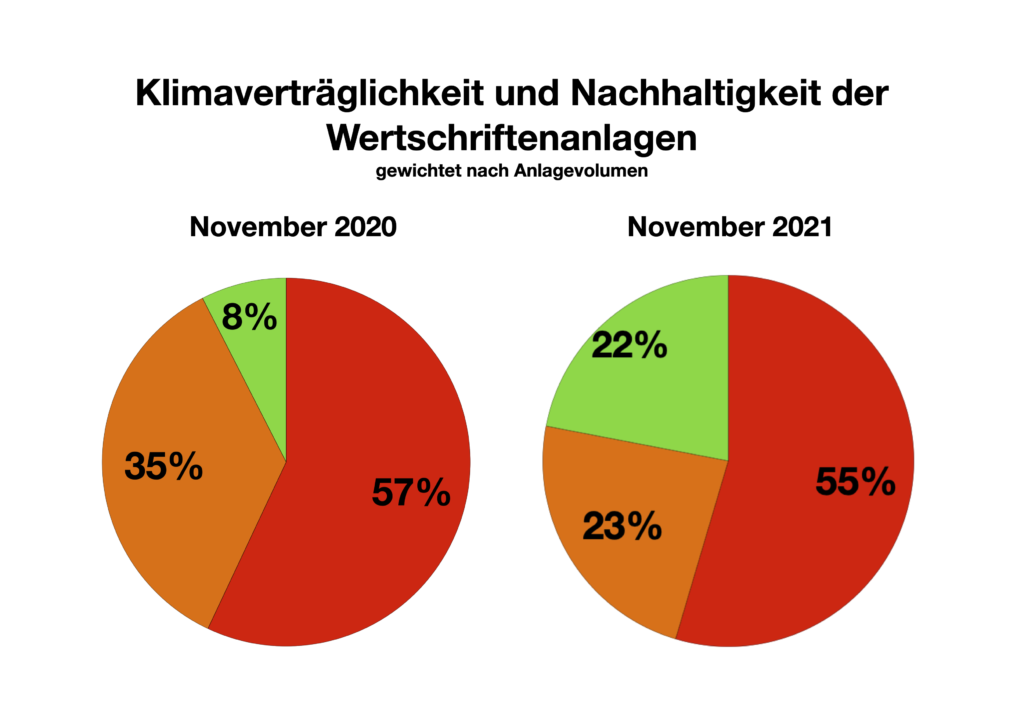

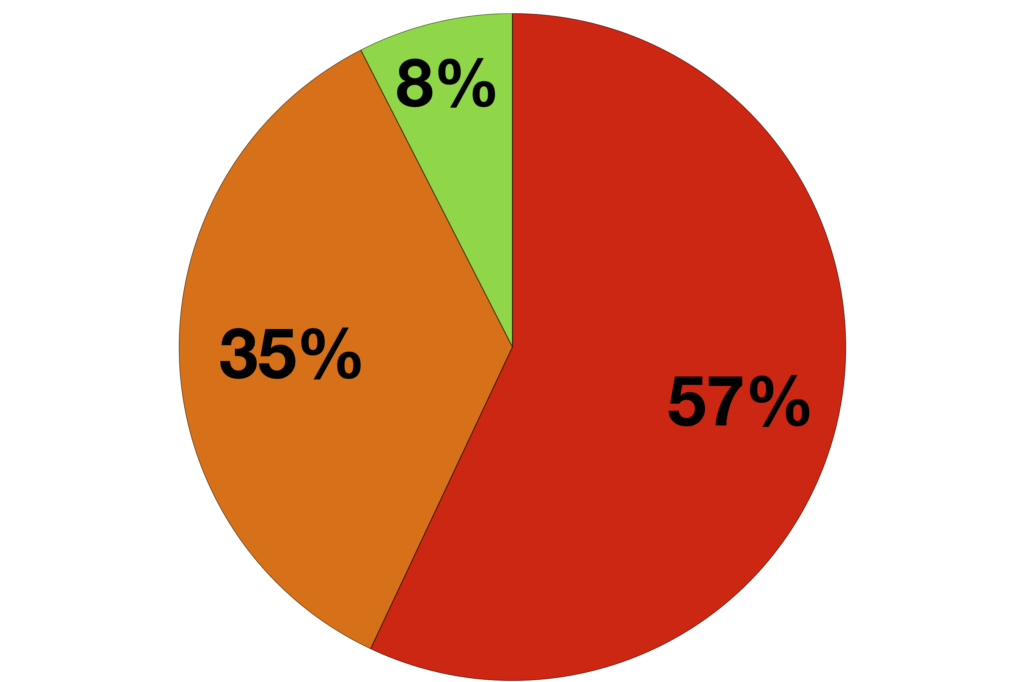

Finanzplatz: Schweiz auf dem Weg zum fossilen Klima-Schlusslicht?

Mit dem Ende Juni 2020 veröffentlichten Bericht “Nachhaltigkeit im Finanzsektor Schweiz” setzt der Bundesrat nach wie vor auf Freiwilligkeit. Während die EU bei der klimaverträglichen Umlenkung der Finanzanlagen durch Banken, Versicherungen, Vermögensverwalter und Pensionskassen mit wirksamen Vorschriften vorangeht, verengt die Schweiz den Fokus auf die Erhaltung der Wettbewerbsfähigkeit zur Befriedigung einer möglichen Marktnachfrage nach nachhaltigen Investitionen. Eine Klimastrategie mit Bekenntnis zu konkreten Klima- und Nachhaltigkeitszielen der Finanzmarktteilnehmer fehlt. Damit vergibt sich der Bundesrat, dass der Finanzsektor seinen essentiellen Beitrag zur Erreichung der globalen Klimaziele leistet.

Die Finanzbranche habe bereits selbst Massnahmen zur Steigerung der Nachhaltigkeit ihrer Aktivitäten ergriffen, folgert der Bundesrat aus dem Bericht der verwaltungsinternen Arbeitsgruppe. Regulierungen und verbindliche Branchenstandards werden auf die lange Bank geschoben.

Die EU ist der Schweiz voraus

In Kürze müssen Banken, Pensionskassen und die weiteren Finanzakteure der EU ihre Strategien zur grünen Ausrichtung ihrer Investitionen offenlegen. Mit diesem Schritt wird die Finanzwirtschaft der EU verpflichtet, die sich abzeichnenden Wertverluste auf den Investitionen in Unternehmen der fossilen Wirtschaft zu vermeiden. Des Weiteren verlangt die EU explizit die Verminderung der negativen Wirkungen ihrer Investitionen auf Klima, Umwelt und soziale Gerechtigkeit. Ziele sind sowohl der Schutz der Kund*innen und Versicherten vor Klimarisiken wie auch die Klimawirksamkeit und Nachhaltigkeit der Geldflüsse.

Der Bundesrat hingegen gibt mit seinem Bericht nur eine Auslegeordnung mit einem möglichen, subsidiären Regulierungsrahmen. Vertiefende Arbeiten sollen nur dort Lücken anvisieren, die ein „effizientes Funktionieren“ des Finanzmarkts im Bereich der Nachhaltigkeit behindern. Einheitliche Offenlegungsnormen wie in der EU sollen zwar in die Überlegungen einbezogen werden. Doch werden die Ziele auf die Wettbewerbsfähigkeit des Finanzplatzes abgeschwächt. Anders gesagt: wo sich eine Nachfrage nach nachhaltigen Finanzprodukten irgendwie von selbst einstellt, soll diese befriedigt werden. Eine Unterstützung mit einheitlichen Definitionen und Standards genüge.

Gemäss Bericht ist der Bundesrat der Meinung, für die Erreichung der Klimaziele sei primär die Realwirtschaft in die Pflicht zu nehmen. Dazu diene die Umweltgesetzgebung. Der Finanzsektor folge der Realwirtschaft, somit sei die Finanzmarktpolitik nicht zuständig. Dass der Finanzplatz zukünftige Treibhausgasemissionen finanziert und damit die Klimaziele des Pariser Abkommens sabotiert, wird ausgeblendet. Als Mitunterzeichnerin begibt sich die Schweiz in eklatante Nichtkonformität zu dessen zentralem Pfeiler, nämlich dass die Finanzmittelflüsse aktiv und eigenständig umgelenkt werden müssen.

Kein vorbeugender Kundenschutz vor finanziellen Verlusten

Für Pensionskassen, Versicherungen und Anbieter von Finanzprodukten werden EU-analoge Transparenzpflichten nicht als wichtig taxiert. Eine Pflicht zur Information der Versicherten über die Klimaverträglichkeit ihrer Altersgelder bleibt aussen vor. Dass die finanziellen Klimarisiken bei der Anlage der Versichertengelder berücksichtigt werden müssen, soll nicht explizit festgelegt werden. Mit der fehlenden Rechtssicherheit bleibt der Schutz der zukünftigen Renten vor klimabedingten Verlusten auf der Strecke.

Die Position der Klima-Allianz

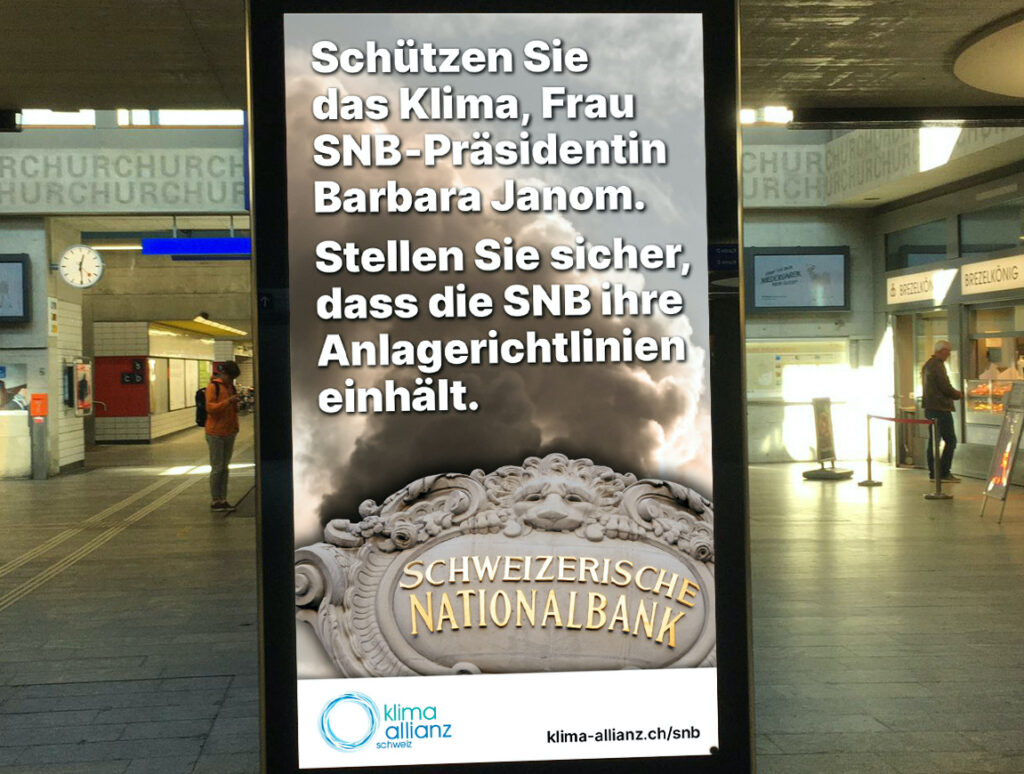

In der EU ist das passive Abwarten, ob sich eine Publikumsnachfrage nach klimaverträglichen Investitionen von selbst einstellt, Vergangenheit. Bundesrat und Politik müssen endlich die Tatsache anerkennen, dass der Finanzplatz der grösste Hebel der Schweiz zur Verhinderung einer katastrophalen Klimaerhitzung von mehr als 1.5 Grad ist.

Die Klima-Allianz fordert von Bundesrat und Politik die sofortige und vollständige Übernahme der Bestimmungen der EU zum verbesserten Management von klimabedingten Finanzrisiken sowie zur Umlenkung der Finanzflüsse ins Schweizer Recht.

An die Stelle des bisherigen Laissez-Faire muss die aktive Steuerung mit zielführenden Massnahmen treten. Die Schweiz kann nur dann eine Vorreiterin im Bereich Sustainable Finance sein, wenn die Umweltwirkung der Finanzflüsse ins Zentrum gestellt wird.

Die Forderungen der Klima-Allianz

Die Klima-Allianz erwartet, dass Bundesrat und interdepartementale Arbeitsgruppe die nachfolgenden Forderungen in ihre anstehenden Vertiefungsarbeiten bis Dezember 2020 einbeziehen.

Die Äquivalenz des schweizerischen Finanzplatzes zur EU ist durch den Bund mit gesetzlichen Offenlegungspflichten herzustellen. Diese müssen die klimabedingten finanziellen Risiken und die nachteiligen Wirkungen der Investitionen darstellen.

Die Transparenz muss wie in der EU explizit festlegen, dass die treuhänderische Sorgfaltspflicht der Finanzakteure die Berücksichtigung der Nachhaltigkeits- und Klimarisiken einschliesst. Durch gesetzliche Bestimmungen ist Rechtssicherheit und Schutz der Kunden und Versicherten herzustellen.

In Äquivalenz zur EU sollten diese für die folgenden Akteure des Finanzdienstleistungssektors gelten:

a) Finanzmarktteilnehmer

- Banken (als Vermögensverwalter, Verwalter von Kollektivvermögen, Fondsanbieter)

- Versicherungen (Privatversicherungen, inklusive Einrichtungen der privaten Vorsorge)

- Einrichtungen der beruflichen Vorsorge (Pensionskassen und Versicherungen mit Einrichtungen der beruflichen Vorsorge)

- Suva

- AHV-Ausgleichsfonds (Compenswiss)

- Stilllegungs- und Entsorgungsfonds für Kernkraftwerke STENFO

b) Finanzberater (natürliche und juristische Personen):

- Anlageberater (Investment Consultants)

- Kundenberater

- Investment Controllers , Asset Liquidity Management (ALM) Consultants und weitere in der beruflichen Vorsorge

Diese Finanzakteure müssen auf ihren Websites publizieren:

- ihre Strategien zur Einbeziehung von finanziellen Nachhaltigkeits- und Klimarisiken in ihre Investitionsentscheidungsprozesse bzw. Beratungsprozesse,

- ihre Identifikation und Beschreibung der massgebenden finanziellen Nachhaltigkeits- und Klimarisiken,

- Finanzmarktteilnehmer, die Finanzprodukte und -dienstleistungen anbieten (Vermögens-verwaltung, Kollektivanlagen/Fonds), müssen die Nachhaltigkeits- und Klimarisiken identifizieren und beschreiben, indem sie die zu erwartenden Auswirkungen auf die Rendite ihrer Finanzprodukte und -dienstleistungen aufzeigen.

Obenstehende Forderungen sind äquivalent zur Verordnung EU 2019/2088 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor.

Mit der systematischen Identifikation und Publikation der finanziellen Klimarisiken sowie der Darlegung der Strategie zu deren Vermeidung wird ein Mechanismus in Gang gesetzt, der die Finanzplätze auf einen Pfad der kontinuierlichen Verbesserung der Nachhaltigkeit und Klimaverträglichkeit ihrer Finanzflüsse hinführt.

Kontakt:

Sandro Leuenberger, Finanzplatz und Klima, Klima-Allianz, sandro.leuenberger@klima-allianz.ch

Hintergrundinformationen

Die Politik des Bundesrates

Die Schweiz soll ein führender Standort für nachhaltige Finanzdienstleistungen sein (26.06.2020)

Das Umlenkungsziel der Finanzflüsse des Pariser Klimaabkommens

Das Übereinkommen von Paris, Art. 2c):

Art. 2: Dieses Übereinkommen zielt darauf ab… indem unter anderem: … c) die Finanzmittelflüsse in Einklang gebracht werden mit einem Weg hin zu einer hinsichtlich der Treibhausgase emissionsarmen und gegenüber Klimaänderungen widerstandsfähigen Entwicklung.

Die neuen Regulierungen der EU

- Financial market participants shall publish on their websites information about their policies on the integration of sustainability risks in their investment decision‐making process.

- Financial advisers shall publish on their websites information about their policies on the integration of sustainability risks in their investment advice or insurance advice.

- Financial market participants shall include:

- information about their policies on the identification and prioritisation of principal adverse sustainability impacts and indicators;

- a description of the principal adverse sustainability impacts and ofany actions in relation thereto taken or, where relevant, planned;

- a reference to their adherence to responsible business conduct codes and internationally recognised standards for due diligence and reporting and, where relevant, the degree of their alignment with the objectives of the Paris Agreement.

Nachhaltiges Finanzwesen: EU erzielt politische Einigung über ein einheitliches EU-Klassifikationssystem (EU-Rat, 18.12.2019)

Im Dezember 2019 wurde zwischen EU-Parlament und -Rat eine politische Einigung zur EU-Taxonomie Verordnung erzielt. Sie bildet den Rahmen zur Etablierung einer «grünen Liste» – von ökonomischen Aktivitäten und Klassierung von Unternehmungen als braun; sie beinhaltet auch erweiterte Offenlegungspflichten für Marktteilnehmer. Die EU wird bald über ein gemeinsames Klassifikationssystem verfügen, das Anreize für private Investitionen in nachhaltiges Wachstum bietet und zu einer klimaneutralen Wirtschaft beiträgt. Dies dient als Grundlage zum Entscheid, welche Investitionen als nachhaltig und klimaverträglich gelten dürfen und welche nicht.

Swiss Sustainable Finance, EU Action Plan on Sustainable Finance, Effect on Swiss Financial Institutions, Dezember 2019, Zusammenfassung des aktuellen Standes aller EU Regulierungen

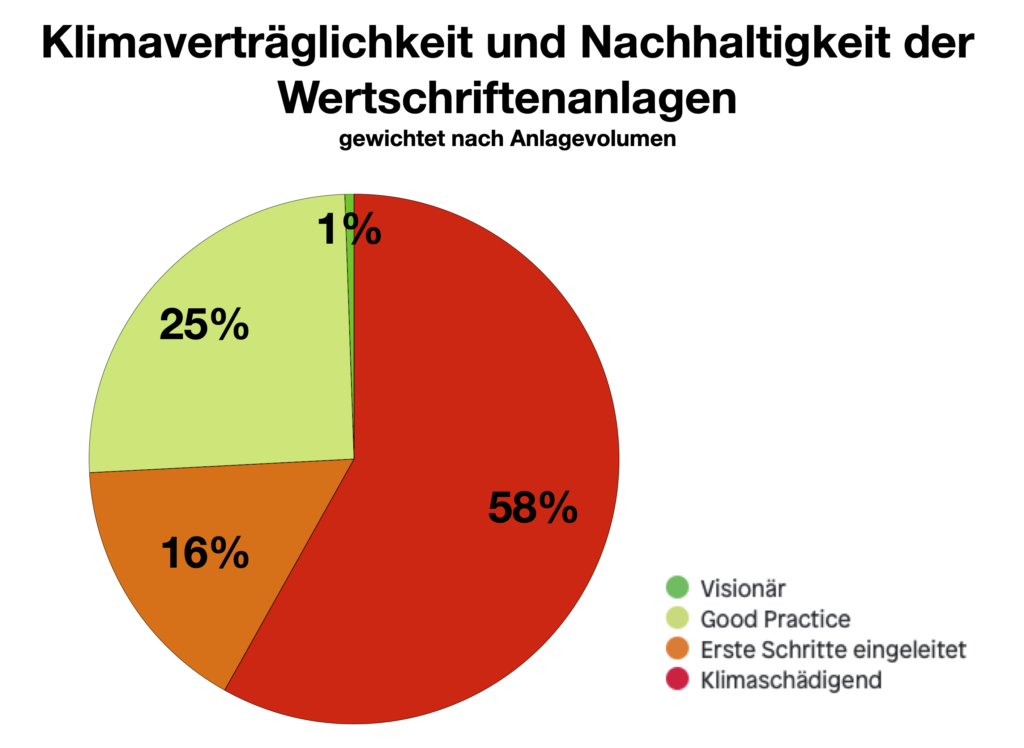

Klimaverträglichkeitsanalyse von Schweizer Pensionskassen- und Versicherungsportfolien, BAFU (2017)

Die Tests zeigen, dass die heutigen Investitionen eine Erwärmung von 4-6 Grad Celsius unterstützen.