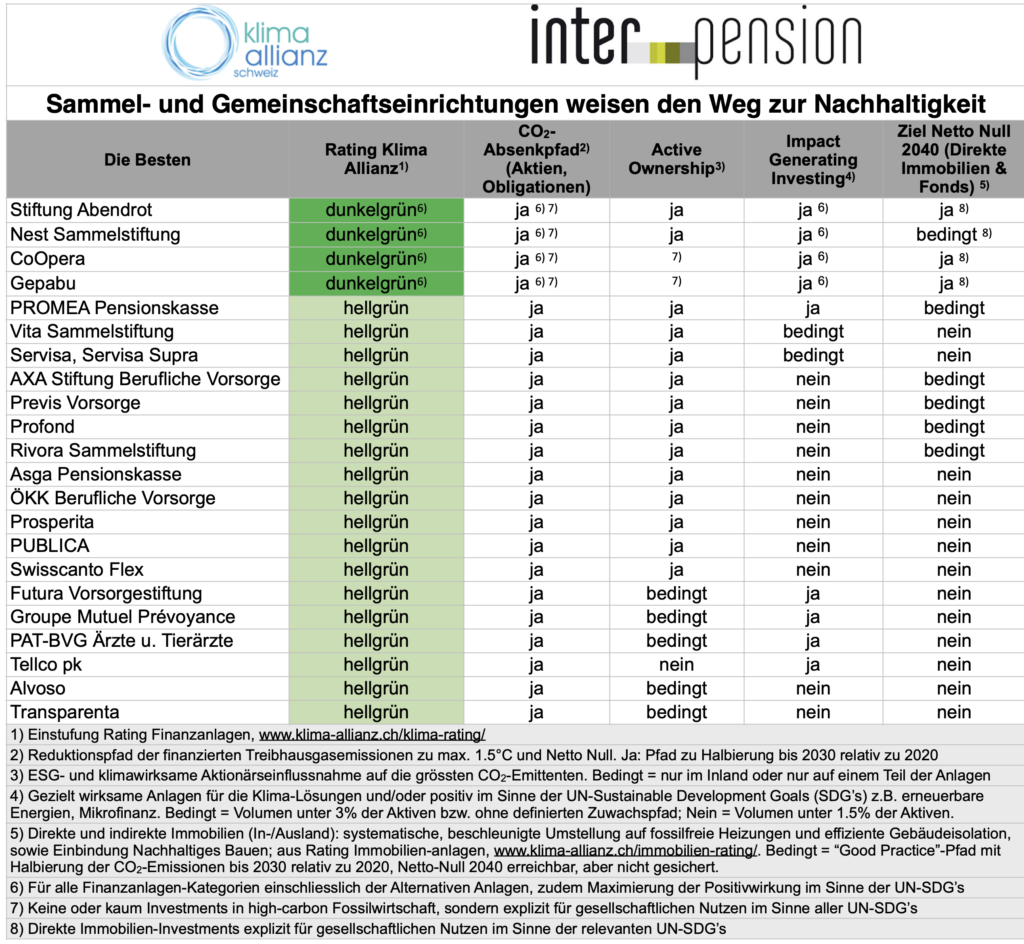

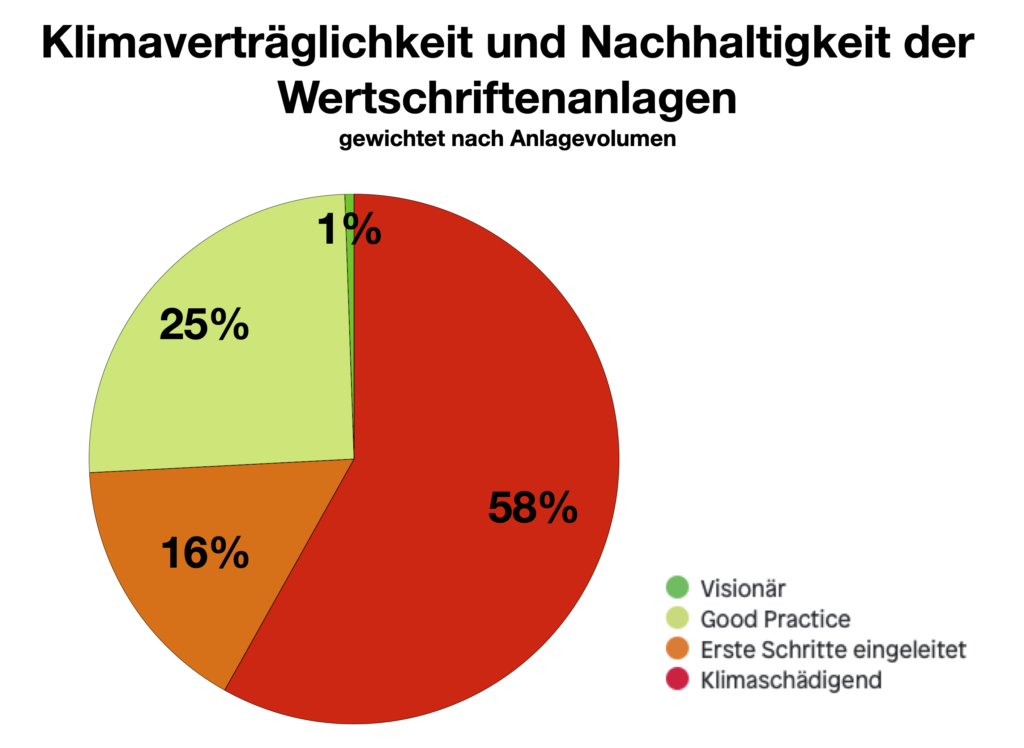

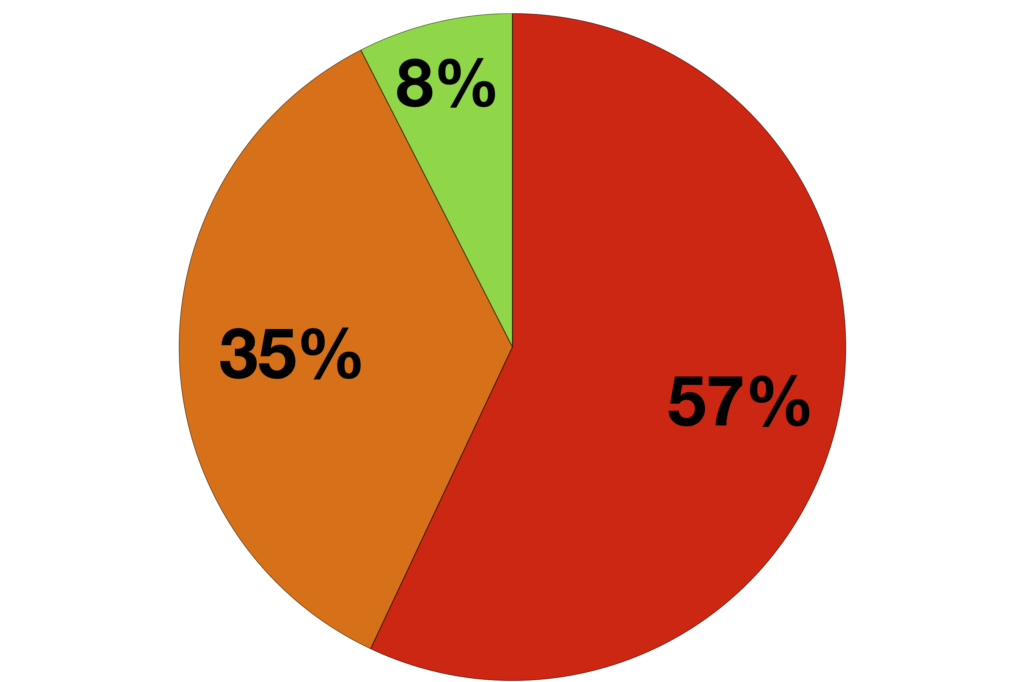

Positive Dynamik, aber der grössere Teil der Pensionskassen investiert noch klimaschädlich

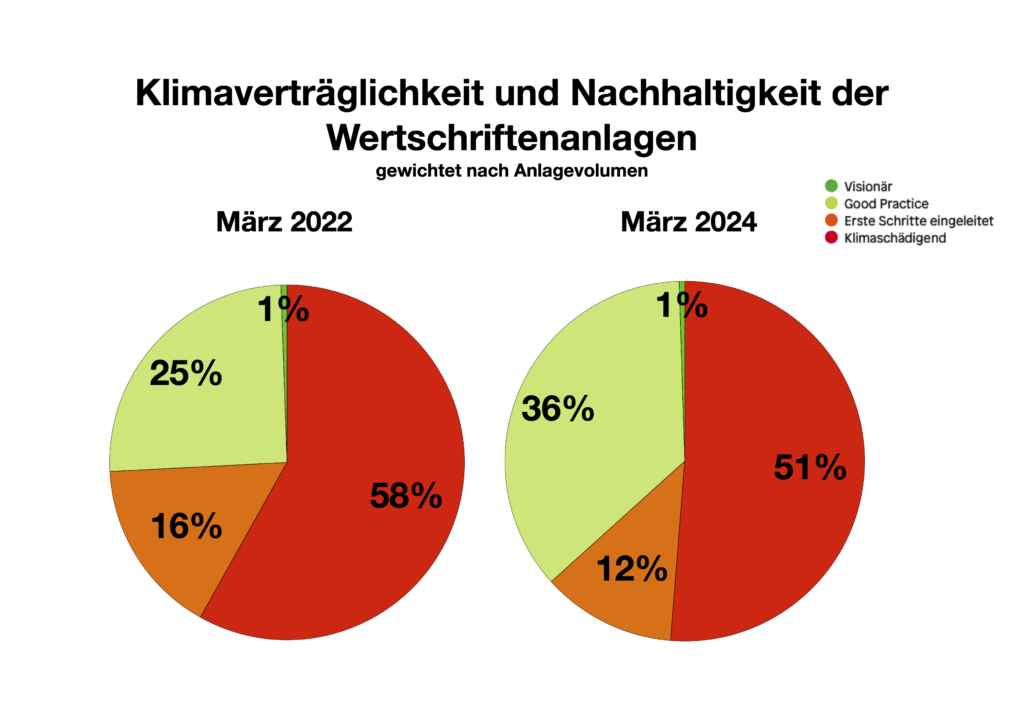

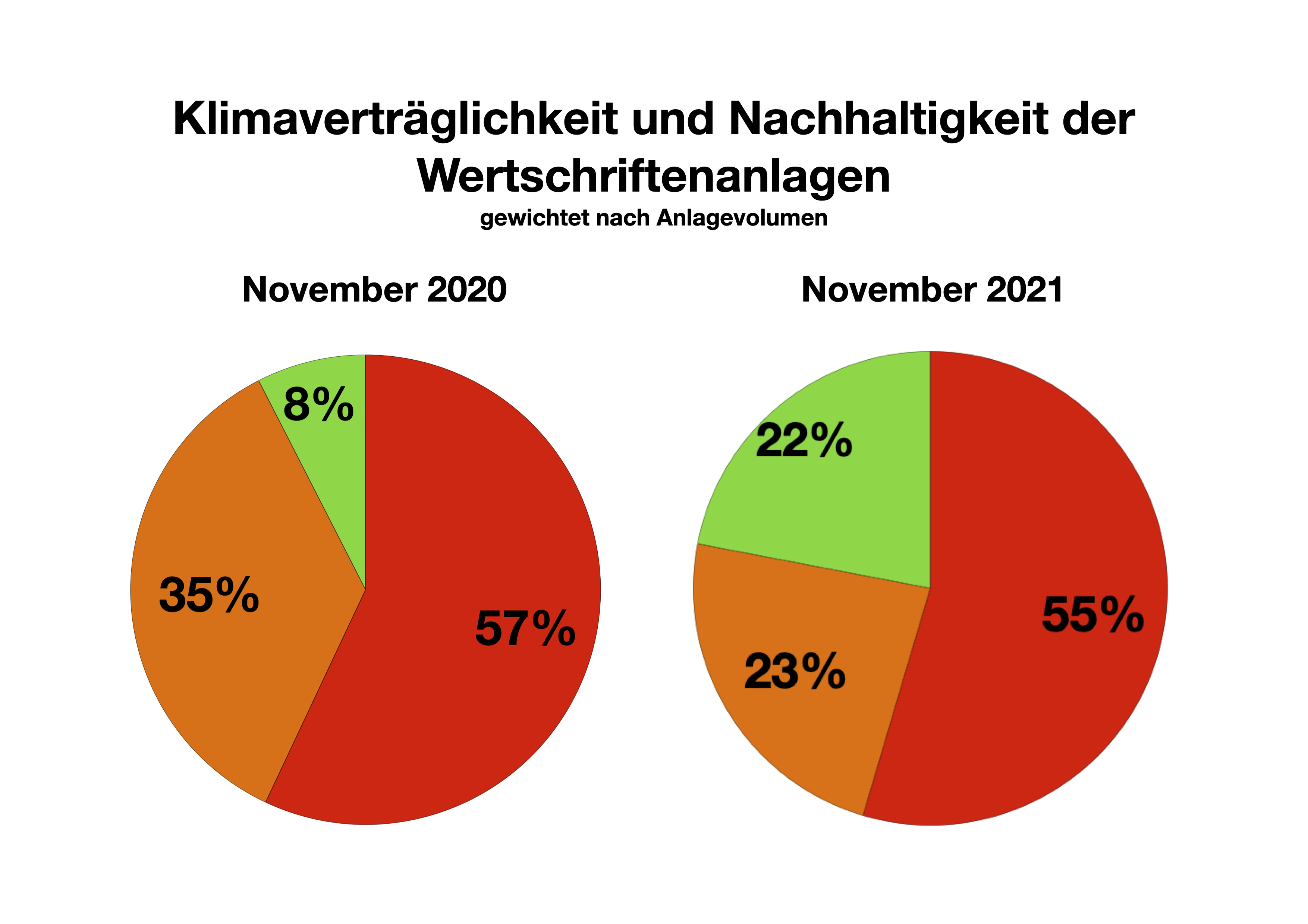

Innert Jahresfrist ist der grüne, nachhaltig investierte Anteil des Anlagevolumens der Vorsorgeeinrichtungen von 8% auf 22% gestiegen. Dies stellt die Klima-Allianz aufgrund ihrer Nachführung ihres Klima-Ratings seit der Lancierung im November 2020 fest. Ein Fortschritt, denn die nachhaltig gewordenen Pensionskassen sind der starke Beweis dafür, dass klimaverträgliche Investitionen machbar sind, unter dem Strich keine Mehrkosten verursachen und somit die gesetzlich geforderten Renditen erbringen. Jedoch fördern die restlichen 78% mit ihren Kapitalanlagen nach wie vor Industrien und Firmen, die durch ihre blinde Abhängigkeit von fossilen Energien der raschen Erreichung einer Weltwirtschaft mit Netto-Null Emissionen im Wege stehen.

Dieser Report als PDF: Download

Grün: Starker Einsatz für die Lösungen

Das grüne Fünftel der Pensionskassen ist daran, die finanzierten Treibhausgasemissionen sukzessive zu senken. Damit wird die Kapitalzufuhr an Unternehmen der fossilen Energien und an andere Verursacher der Klimaerhitzung im Masse ihrer betrieblichen Emissionen und ihrer Verantwortung für Produkte mit hohem CO2-Fussabdruck vermindert. Stattdessen erhalten Firmen mit glaubwürdigen Klimaplänen mehr Mittel. Systematische Strategien zur Senkung der betrieblichen Emissionen und denjenigen der Wertschöpfungsketten werden gefördert. Firmen, die CO2-verminderte Produkte wie Elektromobile oder für die Transition erforderliche Technologien und Dienstleistungen zur Marktreife bringen, erhalten mehr Mittel. Die gezielte Finanzierung der Erzeugung erneuerbarer Energien und der Technologien zur Senkung des Energieverbrauchs nimmt ebenfalls stark zu.

Wie machen es die Vorreiter konkret?

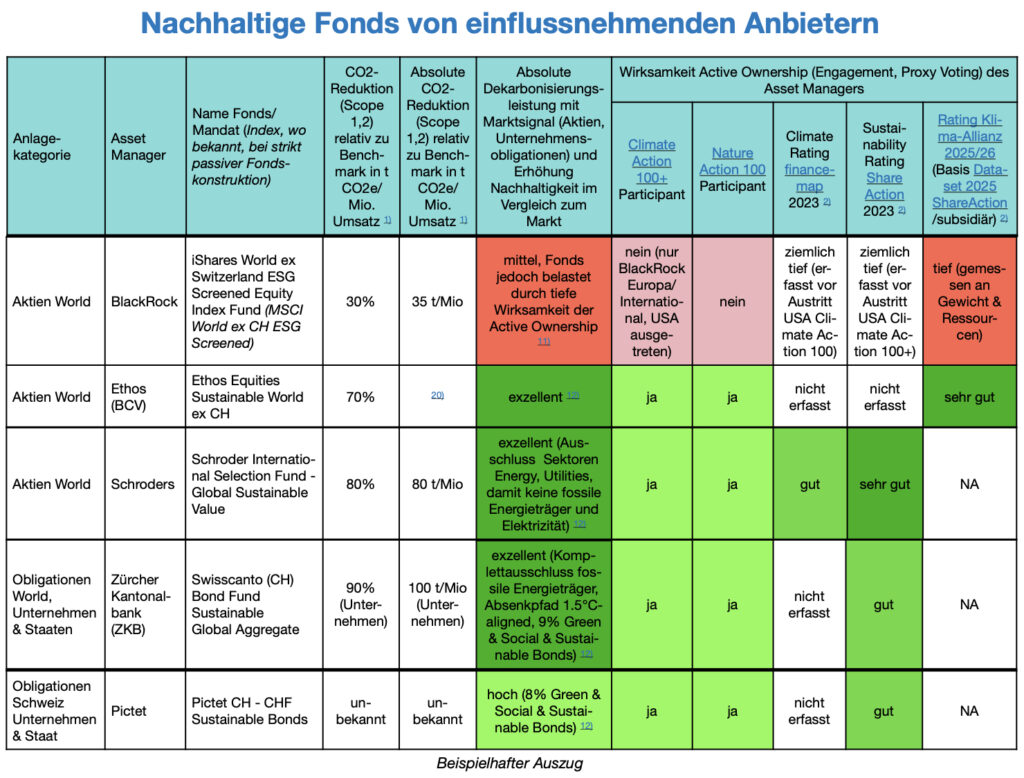

- Sie setzen in der Finanzwelt anerkannte ESG-Prinzipien der Titelselektion (Environmental, Social, Governance) konsequent um. Sie bevorzugen Unternehmen, die mit Strategien zur Verbesserung ihrer Nachhaltigkeit positive Wirkungen erzielen wollen. Kriterien sind Klimawirkung, Schutz der Ökosysteme, Erhalt der Biodiversität, Menschenrechte, Gendergerechtigkeit und die dazu erforderliche gute Geschäftsführung für die effiziente Erreichung der Ziele. Umweltschädigende Produktion, Nichtbeachtung der Menschenrechte, Vermarktung schädlicher Produkte und unethische Unternehmensführung sind Ausschlussgrund. Für die nachhaltigen Pensionskassen sind von den 3000 oder mehr an den Finanzmärkten präsenten Weltfirmen über die Hälfte nicht oder nur mit reduzierten Beträgen investierbar. Um dies zu erreichen, haben viele Vorsorgeeinrichtungen ihre Vermögensverwalter veranlasst, entsprechend starke ESG-Filter oder -Tilts (Unter-/Übergewichtungen) einzusetzen. Pensionskassen mit mittlerem oder kleinem Anlagevolumen haben auf dem Anbietermarkt der Banken und Investmentgesellschaften die Zurverfügungstellung von Fonds entsprechend hoher ESG-Qualität erwirkt. Alle Umstellungen waren möglich, ohne dass die Risikodiversifizierung zum Schutz gegen Verluste gefährdet wurde. Die Erträge dieser nachhaltigen Investitionen sind nach wie vor marktgerecht.

- Mit ihrer Einflussnahme auf Firmen, die investierbar bleiben, sich aber verbessern müssen, erhöhen die Pioniere zudem ihre Wirkung auf die Realwirtschaft. Sie schliessen sich dabei zu Investoren-Verbünden zusammen – nachweislich wirksam ist etwa der Ethos Engagement Pool International. Mit diesem nationalen Zusammenschluss erhöhen sie im Rahmen der internationalen Climate Action 100+ mit Erfolg den Druck auf Grosskonzerne, die mit ihrer eigenen Produktion und aufgrund ihrer Wertschöpfungsketten besonders klimaschädlich wirken. Diese Initiative wird von Investoren aller Art getragen, deren Zahl ständig anwächst und heute die Hälfte des weltweiten Anlagevolumens umfasst. Die Zahl der anvisierten klimanegativen Firmen ist von anfänglich 100 auf heute fast 170 gestiegen, womit die Initiative rund 80% der globalen direkten und durch die Produkte verursachten Treibhausgasemissionen erfasst. Der Investorenverbund will sicherstellen, dass diese grössten Verursacher von Treibhausgasen die notwendigen Maßnahmen zur Begrenzung der Klimaerhitzung auf 1.5°C ergreifen und sich zu einem Dekarbonisierungspfad bis hin zu Netto-Null verpflichten.

Orange: Auseinanderdriften im Mittelfeld

Ende 2020 zeichnete sich das orange Drittel erst durch wenige Schritte wie die Entfernung von Kohleminen oder auch von Kohlekraftwerken aus. Meist waren die Vorsorgeeinrichtungen noch der Ansicht, es genüge, Erdöl- und Erdgasfirmen mit Dialog zur Anpassung an die Klimaziele zu bewegen. Die meisten Pensionskassen, die im Laufe 2021 den grünen Anteil haben anwachsen lassen, sind in der Zwischenzeit zur Erkenntnis gelangt, dass bei den Klimasündern nur eine Eskalation die Klimarisiken reduzieren kann. Sie kombinieren jetzt die Senkung ihrer Investitionen in die grossen CO2-Verursacher mit Einflussnahme auf diejenige Firmen, deren Übergang in eine Netto-Null Zukunft wie bei gut positionierten Stromerzeugern möglich erscheint, oder aber wie bei Zement und Stahl mittelfristig alternativlos ist. Die Klima-Allianz erwartet, dass sich einige weitere Prozent dem so vorgezeichneten Weg zu den Vorreitern anschliessen werden.

Beim Rest der Vorsorgeeinrichtungen im orangen Mittelfeld sind die Anzeichen für eine weitere Reduktion der finanzierten Emissionen spärlich. Die Klima-Allianz wird die aktuellen Rating-Kriterien demnächst der höheren Stringenz anpassen, die zur Erreichung der Pariser Klimaziele erforderlich ist. Die Unterlassung eines geplanten 1.5°C-kompatiblen Pfades zur Dekarbonisierung der Investitionen dürfte zu Rückstufungen in das klimaschädliche rote Feld führen. Dies könnte möglicherweise den AHV-Ausgleichsfonds compenswiss, die BVK des Kantons Zürich und die Bernische Pensionskasse BPK betreffen. Jedenfalls erhöht sich der Abstand zwischen den vorwärts schreitenden Institutionen und den Nachzüglern.

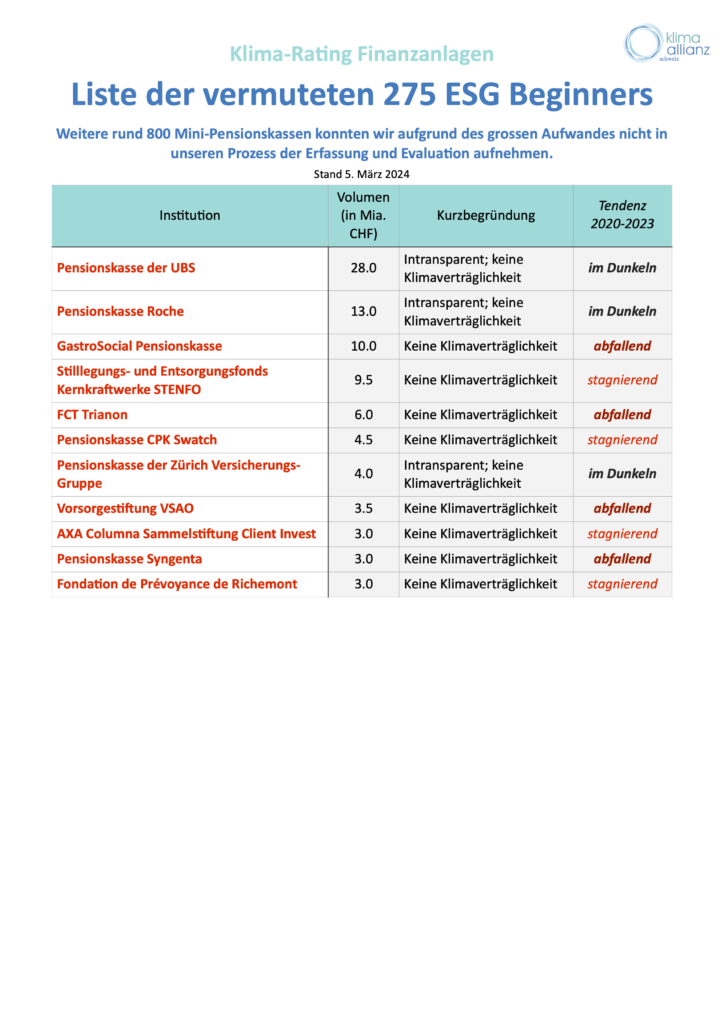

Rot: Fehlende Transparenz, vage Erklärungen, marginale Umschichtungen

Der praktisch unveränderte rote Anteil von 55% zeigt auf, dass die steigende Erwartung durch Bundesrat, Politik und Gesellschaft für die nachhaltige Kapitalanlage bei der Mehrheit der Vorsorgeeinrichtungen, die Suva eingeschlossen, noch ungenügend zur Kenntnis genommen wird. Gewichtige Pensionskassen wie diejenige der UBS, der Roche, von Mondelez (“Toblerone”), Holcim, AMAG, Johnson und Johnson (Cilag) und Rolex führen keine Website und sind der Ansicht, dass ihre Investitionspolitik die Öffentlichkeit nichts angeht. Dies trifft auch zu für die etwa 1300 nicht transparenten Vorsorgeeinrichtungen, die wir zusammengenommen als “Elephant in the Room” bezeichnen – meist sind es Firmen-Pensionskassen. Oder diejenigen etwa der Credit Suisse, von Novartis, Syngenta, ABB, Swatch, die Stiftung Auffangeinrichtung für Selbstständige und Arbeitslose, die Swisscanto Sammelstiftung und die KMU-Vorsorgeeinrichtungen Profond, Pensionskasse Gewerbe PKG, Gemini sowie GastroSocial haben sich bisher gar keine Nachhaltigkeitsgrundsätze gegeben, haben nur allgemeine Absichtserklärungen veröffentlicht oder lassen es bei marginalen Ausschlüssen oder Umschichtungen bewenden. Dasselbe betrifft auch STENFO, den Atomentsorgungsfonds des Bundes, die Vorsorge gegen die Technologiefolgekosten der nuklearen Energie. Bei den bundesnahen Betrieben wird eine Vorbildrolle erwartet, aber die Pensionskasse Post und die comPlan der Swisscom liegen stark zurück. Die Sammelstiftungen der Helvetia, der Zurich (Vita) und der Pax kommen in Vergleich zu den übrigen Versicherungen nur langsam voran.

Die Nachzügler sind in die konventionellen, klimaschädlichen Fondsprodukte investiert oder sie erlauben Investitionstechniken, die ihnen nach wie vor durch die Banken und die Fondsgesellschaften angeboten werden. Diese unsere Aussage wird durch die Erkenntnis bestätigt, die aus dem BAFU-Klimaverträglichkeitstest 2020 resultiert: “Insgesamt investiert der Schweizer Finanzplatz heute viermal mehr Mittel in Firmen, die Strom aus fossilen Quellen wie Kohle und Gas erzeugen, als sie in Produzenten von erneuerbarem Strom investiert. 80 Prozent der Teilnehmenden halten Firmen in ihren Portfolien, die Kohle abbauen. Dabei unterstützt der Schweizer Finanzplatz im Schnitt einen zusätzlichen Ausbau der internationalen Kohle- und Erdölförderung. Dies läuft dem Klimaziel zuwider”. Dieses Verhalten des Mainstreams steht in starkem Kontrast zur zunehmenden Verfügbarkeit von passenden, systematisch nachhaltigen Finanzinstrumenten, die es ihnen risikofrei ermöglichen würde, ihren CO2-Fussabdruck abzusenken.

Klimaschädlichkeit verletzt Sorgfaltspflicht

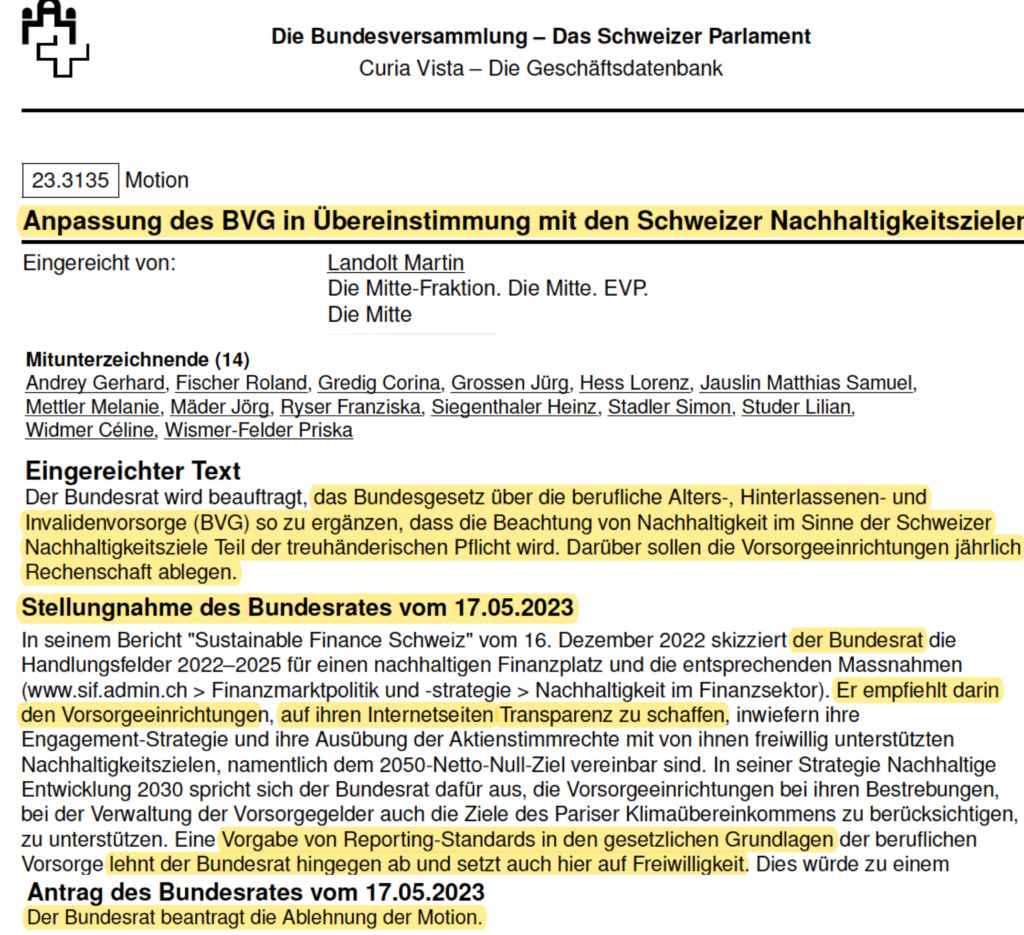

Der bereits stattfindende wirtschaftliche Niedergang der Kohle-, Erdöl- und Erdgasindustrie, der sich infolge der Energietransition beschleunigen wird, lässt die Spargelder dahinschmelzen. Diese Erkenntnis ist heutzutage wissenschaftlich eindeutig erwiesen. Investitionen in fossile Energien sind also nicht nur ein Risiko für das Klima, sondern auch für die Renten. Bereits seit 2018 bekräftigt das Rechtsgutachten NKF, dass auch die schweizerischen Pensionskassen die finanziellen Klimarisiken bei der Firmenselektion für ihre Kapitalanlagen berücksichtigen müssen. Auch dürfen sie es nicht verpassen, die Chancen der Energietransition wahrzunehmen. Wenn die Verantwortlichen ihr Risikomanagement nicht anpassen, kann dies juristisch als Verletzung ihrer treuhänderischen Sorgfaltspflicht ihren Versicherten gegenüber eingestuft werden. Die säumigen Pensionskassen machen sich rechtlich angreifbar. In Australien hatte eine vielbeachtete Klimaklage eines Versicherten gegen seine Pensionskasse Erfolg. Das zuständige Gericht hatte in diesem global wegweisenden Fall festgestellt, dass sie ihrer Pflicht, die Klimarisiken einzubeziehen, nicht nachkommt. Der mit dem klagenden Destinatär zustande gekommene Vergleich beinhaltete die Anerkennung, dass die finanziellen Risiken materiell sind. Die Vorsorgeeinrichtung verpflichtete sich dem Ziel Netto-null finanzierte Treibhausgasemissionen bis 2050.

Kontakt: Sandro Leuenberger, sandro.leuenberger@klima-allianz.ch

Downloads

-

Das Klima-Rating in "Schweizer Personalvorsorge" (November 2021)pdf

-

Empfehlungen für die Klimaverträglichkeit der Investitionen - Der 7-Punkte-Plan (November 2020)pdf

-

Worst-Case Studie: Pensionskassen auf fossilem Crashkurs - Klimabedingt droht Rentenverlust bis zu 32% (Februar 2021)pdf

-

Rechtsgutachten Niederer Kraft Frey (NKF) 2018: Klimarisiken in der Vermögensverwaltung bei Pensionskassenpdf

-

Trends fossiler Investitionen erkennen (November 2016)pdf

Weiterführende Links

-

Klima-Rating der Schweizer Pensionskassen - aktueller Stand

-

Neues Rechtsgutachten NKF bestätigt: Pensionskassen müssen Klimarisiken berücksichtigen (Oktober 2018)

-

Fossil fuel asset crash could cause 2008-style financial crisis, warns new study (Guardian, november 2021)

-

Pensionskassen auf fossilem Crashkurs: Klimabedingt droht Rentenverlust bis zu 32 % (Februar 2021)

-

Rest super fund commits to net-zero emission investments after Brisbane man sues (november 2020)