Systemstabilität nach Credit Suisse Crash: Finanzcasino plus Klima – doppeltes Risiko

In der Bankpraxis wird Klimaschutz systemrelevant.

Mit ihrem Finanzcasino hat sich die Credit Suisse selbst demontiert. Ihre Übernahme durch die UBS hat die Risikolandschaft für den Finanzplatz negativ verändert. Die neue Mega-Bank ist ein Mega-Klumpenrisiko: das Finanzsystem Schweiz besteht aus einem grossen auslandexponierten Risikoklumpen und vielen kleineren Akteuren, die jedoch alle zusammen im gleichen Boot sitzen. Hinzu kommt: immer deutlicher manifestiert sich am Horizont eine klimabedingte Finanzkrise in potenziell ähnlicher Grössenordnung. Ohne Gegenmassnahmen, die auf der Erfassung und Ausmessung der jetzt doppelt so grossen Risikolandschaft fundieren, wäre die Schweiz, ihre Wirtschaft und ihre Gesellschaft im Vergleich zu anderen Ländern um ein Mehrfaches exponiert.

Die Klima-Allianz stellt den Meinungsführern und Entscheidern des Finanzplatzes Schweiz in Politik und Wirtschaft eine Reihe drängender Fragen, die sich aus den internationalen Erkenntnissen ableiten – diese werden hierzulande aber ignoriert.

Niedergang und Fall der Credit Suisse: ein „konventioneller“ Kipp-Punkt

Mit der neuen UBS entsteht eine im Weltsystem integrierte Megabank, die Nummer 6 in Europa. Gemessen am Brutto-Inlandsprodukt ist sie gar die europäische Nummer 2. Für den Finanzplatz Schweiz ein Gigant, dessen Systemrisiko die verbleibenden systemrelevanten Banken – Zürcher Kantonalbank, Raiffeisen, Postfinance – in den Schatten stellt. Die Schadwirkungen eines möglichen, erneuten Zusammenbruchs wären im Vergleich zu übrigen Ländern überdurchschnittlich konzentriert – auf Finanzplatz, Wirtschaft und Bevölkerung der Schweiz. Ohne Gegenmassnahmen ist die Megabank nicht nur “too big to fail” sondern auch “too big to be bailed out”.

Die Politik will diese existenzielle Krise mit einer parlamentarischen Untersuchungskommission “PUK Credit Suisse” angehen. Doch wird eine Rückschau reichen, deren Blickfeld sich auf die seit der Finanzkrise 2008 bekannten, „konventionellen“ Systemrisiken beschränkt?

Neue Krise am Horizont: Kipp-Punkt Klima

Das Bild des vorliegenden Beitrags, der “Green Swan”, ist das Titelbild der Studie “Central Banking and financial stability in the Age of Climate Change” vom Januar 2020 der Bank für internationalen Zahlungsausgleich (BIZ) in Basel, die globale Zentralbank der Zentralbanken.

Was versteht die BIZ unter einem grünen Schwan? Disruptive Ereignisse, die ihr zufolge schwer voraussehbar sind und doch plötzlich auftreten, sind ein “Black Swan”. Die BIZ bezieht sich auf ein bekanntes Buch eines Finanzwissenschafters mit diesem Titel, das kurz vor Einbruch der Finanzkrise erschien. Im Gegensatz dazu steht der “Green Swan” der BIZ, dessen Erscheinen und dessen zerstörerische Wirkung auf das Weltsystem mit Sicherheit vorhersehbar ist: es ist das Auftreten der seitens der Klimawissenschaft längst prognostizierten Kaskaden von Kipp-Punkten. Die BIZ gibt sie im Detail wieder. Ohne rechtzeitige Gegenmassnahmen würde innert kurzer Zeit ein Sprung von einem noch stabilen physikalischen Zustand zur Überschreitung der planetarischen Grenzen erfolgen, welche eine dichte Abfolge von Katastrophen für Menschheit und Planet Erde bewirkte.

Dies wiederum würde – ähnlich der Covid-Krise – starke aber überstürzte Eingriffe der Staaten auf planetarischer Ebene erzwingen. Zu befürchten ist überdies, dass diese allzu spät umgesetzt werden. Schlussendlich entstünde nicht nur immenses Leid für eine Vielzahl von Menschen und die nutzbringenden Dienstleistungen der Ökosysteme und der Biodiversität gingen verloren. Auch die fossil-abhängigen Teile der Weltwirtschaft werden zusehen müssen, wie ihr Geschäftsmodell sich infolge der plötzlichen Anordnungen zur Energietransition in Luft auflöst. Bankkredite werden nicht zurückbezahlt, Aktien und Obligationen werden zu Schrottpapieren, Banken weltweit werden gleichzeitig illiquid, Finanzsysteme brechen reihenweise zusammen. Es trifft zuerst die Banken, die ihre Klimarisiko-Exposition nicht rechtzeitig heruntergefahren haben.

Die Klima-Allianz hat das dargelegte Szenario nicht erfunden: es ist die BIZ, die ihren “Green Swan” sinngemäss so beschreibt. Er ist für sie das Bild, das die Notwendigkeit für die Zentralbanken und ihre Aufsichtsaktivitäten bekräftigt, die Klima-Systemrisiken als Teil der Risikomanagements einzubinden.

Die BIZ wehrt sich dagegen, dass die Zentralbanken im „Green Swan“ Notfall einmal mehr als „rescuers of last resort“ zur Hilfe gerufen würden. Politik und Wirtschaft sind aufgefordert, nach dem Vorsorgeprinzip zu handeln, damit sie nicht gezwungen werden, als Feuerwehr und „climate rescuers of last resort“ einschreiten zu müssen.

Was die Zentralbanken betrifft, ruft sie diese zum proaktiven Vorgehen auf, zusammengefasst unter dem Motto „Contribute to Coordination to Combat Climate Change“. Konkret: Vorsorgen ist besser als heilen. Eine klare Botschaft, welche die Zentralbanken an die Politik pro Klimagesetze in allen Wirtschafts- und Gesellschaftsbereichen senden sollten.

Nach dem Vorsorgeprinzip gilt es also zu verhindern, dass der grüne Schwan überhaupt auftaucht, und falls er aufgrund eines Versagens der Klimapolitik der Staaten trotzdem da sein wird, dessen negative finanzielle Auswirkungen zu begrenzen – soweit noch möglich.

Doppelte Gefahr für die Systemstabilität: Finanzcasino plus Klima

Werfen wir nun einen Blick zurück auf die Zeit nach der Finanzkrise 2007-2008: haben die Entscheider in der Schweiz schon nur im klassischen Feld der Systemrisiken die Konsequenzen gezogen? Nein. Bereits vor Jahren forderten weitsichtige Finanzwissenschafter aus aller Welt, wie die Stanford-Ökonomin Anat Admati oder Marc Chesney, Direktor des Institutes Banking and Finance der Universität Zürich, wesentlich strengere Bankregeln für das Management dieser klassischen Systemrisiken: “Was hätte durchgesetzt werden müssen und was wurde versäumt”.

Insbesondere:

- 20-30% Eigenkapital statt nur 5%,

- Auftrennung der global tätigen, global und national systemrelevanten Banken in Investment- und Geschäftsbanken,

- Symmetrie der Bonuszahlungen mit neu eingeführten Malus-Strafen für die Teppichetage,

- Überwachung der Finanzcasino-Akrobatik, die etwa zum Greensill– und Archegos-Skandal geführt hat,

- Zertifizierung potenziell toxischer Finanzderivate und der Spekulation dienenden, nicht transparenten Finanzkonstrukte.

Hätten Schweizer Politik und Finanzwirtschaft die richtigen Erkenntnisse gewonnen, am gleichen Strick gezogen und entschlossene Massnahmen dieser Art und Stringenz umgesetzt, dann wäre der Zusammenbruch der Credit Suisse vermeidbar gewesen. Die Politik wollte die Aufsichtsbehörden, FINMA und Schweizerische Nationalbank (SNB), nicht mit den nötigen Aufträgen und Machtmitteln ausrüsten. Jetzt hat das Versäumnis dazu geführt, dass derselbe “Black Swan” zum zweiten Mal zugeschlagen hat. Das ist kein schwarzer Schwan mehr – offengelegt ist der Blindflug der Entscheider, zu dem sie sich entgegen der Warnungen aus der Finanzwissenschaft entschlossen haben.

Nun stehen wir aber vor einer doppelt neuen Situation. Gestiegen seit der Finanzkrise ist die Dringlichkeit für Systemschutz aufgrund der immer sichtbareren Klimakrise – dem „Green Swan“ am Horizont.

Es liegen zwei Risikoklumpen vor: klassische Finanzkrise und Klima-Finanzkrise.

Vorzusorgen ist gegen diese doppelte Krise:

- endlich verhindern, dass der damals nicht einfach voraussehbare schwarze Schwan zum dritten Mal in Form einer desaströsen klassischen Finanzkrise auftaucht,

- und endlich den grünen Schwan wahrnehmen, erfassen, analysieren, Konsequenzen ziehen und die Klimakrise als physikalisches wie auch als finanzielles Desaster verhindern.

Die wirtschaftliche Herausforderung für den Finanzplatz Schweiz ist also zweifach:

- Die nochmals intensivierte potenzielle klassische Finanzkrise mit der neuen Mega-UBS als “Too big to fail” Klumpen. Sie erfordert systemstabilisierende Eingriffe im Feld der erforderlichen Gouvernanz als Sicherung gegen Finanzcasino-Irrläufe.

- Die darauf aufsetzende Klimakrise aufgrund der fortbestehenden Exposition zu den fossilen Energien, den fossil-abhängigen und anderweitig klimaschädlichen Wirtschaftssektoren (wie nicht nachhaltige Landwirtschaft, Entwaldung, Raubbau an der Umwelt und Zerstörung der Biodiversität). Sie erfordert systemstabilisierende Eingriffe, um die Gouvernanz mit der Dimension der Exposition zu fossilen Risiken zu erweitern.

Hinzu kommt die Dringlichkeit für die Schweiz, mit dem Vorsorgeprinzip ihren Finanzplatz in die Pflicht zu nehmen, um ihren gerechten Betrag zur Abwendung der physischen Klimakrise mit den sich verdichtenden Klimakatastrophen zu leisten.

Zwingend sind:

- ein entschiedener Stopp der Finanzierung der Zunahme der Treibhausgasemissionen

- die Einleitung eines Mechanismus der raschen Dekarbonisierung und der grünen Umlenkung der Finanzflüsse.

Klimaschutz in der Bankpraxis ist systemrelevant – die drängenden Fragen der Klima-Allianz

Warum beschäftigt sich die Politik im Rahmen der anstehenden Beratungen im Parlament nicht mit Vorbereitung von Beschlüssen, welche die Systemstabilität angesichts des doppelten Risikos sichern?

Konkret, werden Bestimmungen aufgegleist, dass …

- … die Finma den Auftrag erhält, sowohl die Finanzcasino-Irrläufe als auch die Exposition zu den fossilen Klima-Systemrisiken besonders der neuen Mega-Bank, aber auch der anderen relevanten Banken und Versicherungen des Finanzplatzes zu verhindern – und sie zu diesem Zweck mit den erforderlichen behördlichen Durchsetzungsmitteln ausgestattet wird?

- … der mikroprudentielle Aufsichtsauftrag an die Finma um das direkte Management der Klimarisiken erweitert wird, sie also den Auftrag erhält, sowohl bei der Mega-Bank UBS als auch bei anderen global tätigen Vermögensverwaltern und Finanzierern – Zürcher Kantonalbank, Pictet, Julius Bär, Blackrock Schweiz, Lombard Odier, Edmond de Rothschild und weiteren – Bestimmungen durchzusetzen, welche die Eigenkapital-Anforderungen auf ihren Bilanzen im Masse der klimariskanten Finanzierungen erhöht? In der Umsetzung könnte der Vorschlag für eine One-for-One-Rule als Gedankenanstoss dienen. Dieser schlägt vor, dass für jeden EUR/USD mit dem neue fossile Brennstoffe finanziert werden, die Banken und Versicherungen mit einem EUR/USD usw. ihres Eigenkapitals für mögliche Verluste haften.

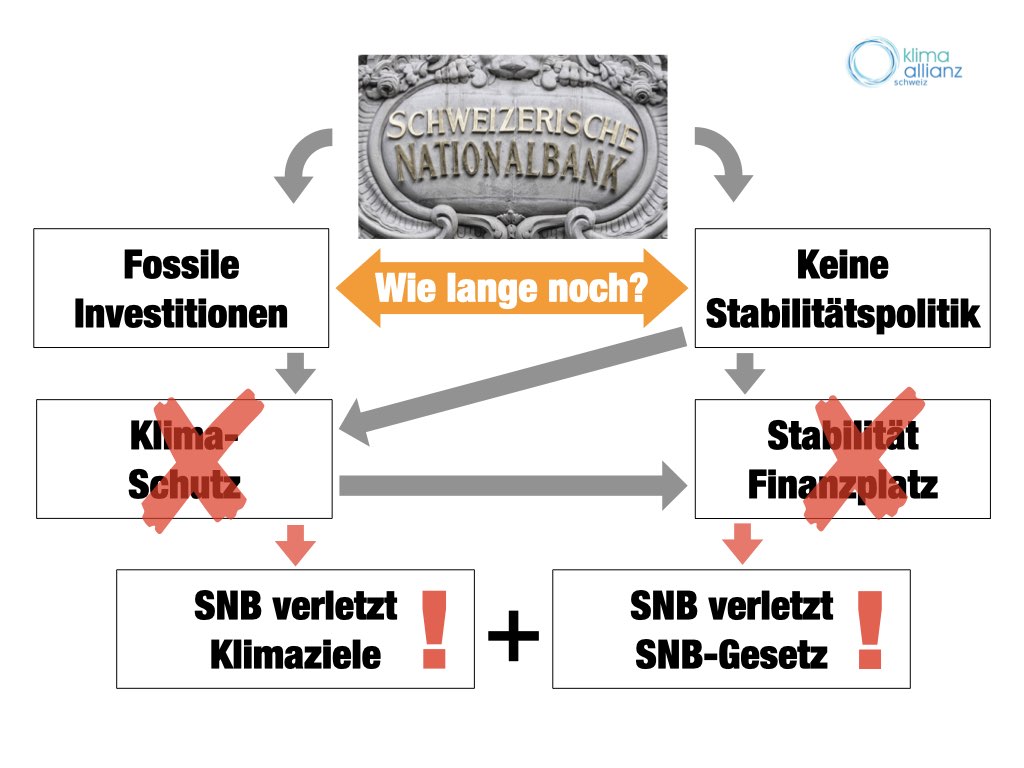

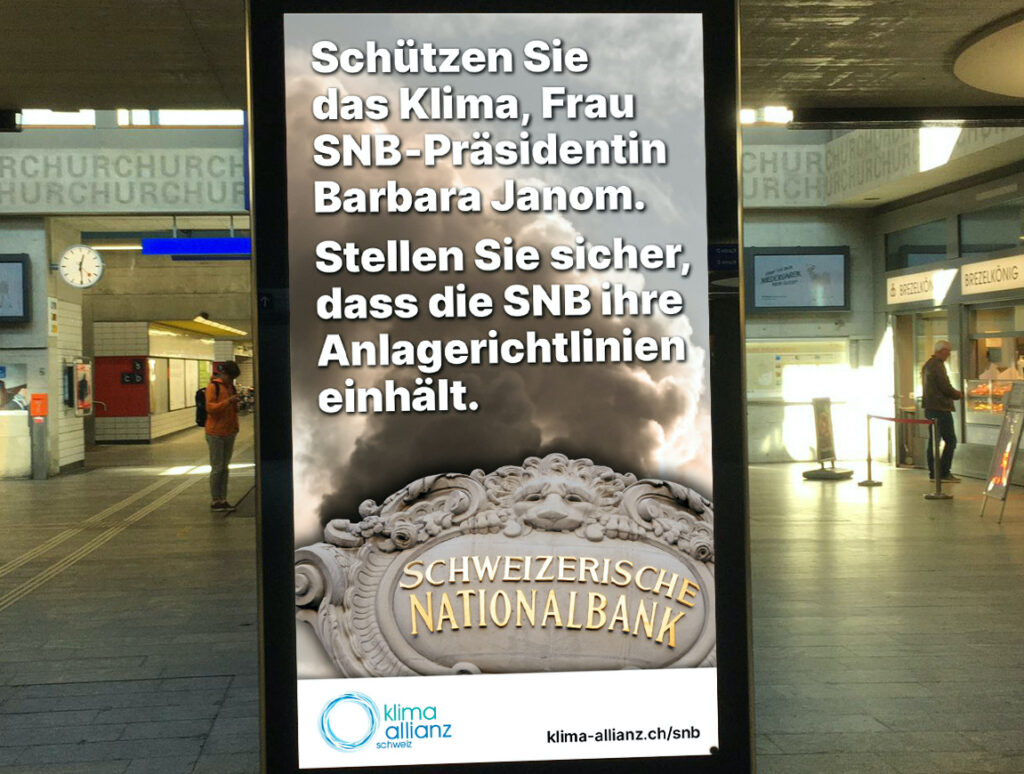

- … der makroprudentielle Aufsichtsauftrag an die SNB um die makroökonomischen Klima-Systemrisiken erweitert wird, nämlich diese mit Schweiz-spezifischen Analysen und Stress-Tests zu analysieren und davon abgeleitete regulatorische Massnahmen zuhanden von Politik und Finanzwirtschaft zu empfehlen – so wie es die BIZ und das bestehende globale Zentralbanken-Network for Greening of the Financial System bereits tun? Es ist unfassbar, dass die SNB, Zentralbank eines der potenziell meist betroffenen Länder, die kommende Systemkrise ignoriert.

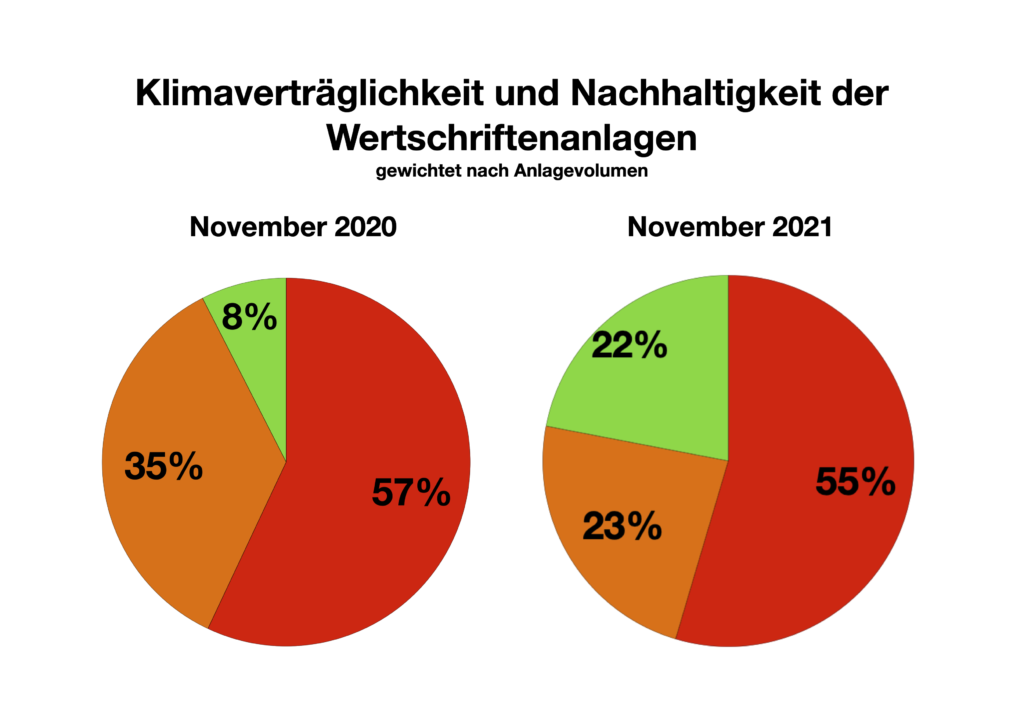

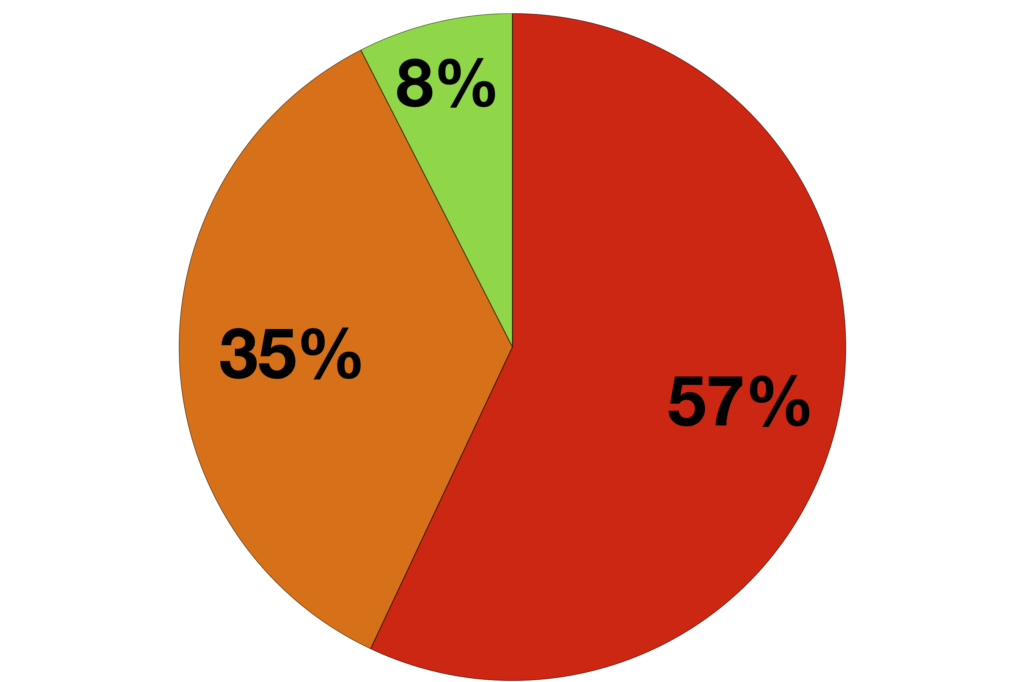

- … die SNB den Auftrag erhält, ihre überdurchschnittlich hohen Währungsreserven mit Investitionen im Ausland im Sinne des Vorsorgeprinzips der BIZ, der ihr übergeordneten Zentralbank der Zentralbanken, zu dekarbonisieren? Ausrichtung auf das Netto-Null Ziel spätestens 2050 für die Erreichung des 1.5°C-Ziels des Pariser Klimaabkommens ist dringlich. Heute ist sie kein Vorbild für die Marktteilnehmer des Finanzplatzes Schweiz. Um ihren Auftrag zu erfüllen, muss sie mit ihrem Eigenbeitrag zum De-Risking für die Bewahrung der Systemstabilität in Vorleistung gehen.

- … den Banken mit Branchenvereinbarungen und mit Prüfung von Selbstverpflichtungen, wenn nötig aber mit Vorschriften, die sofortige Konformität ihrer Aktivitäten der Direktfinanzierung und des Underwritings mit Fokus auf die fossil-intensiven Unternehmen mit dem 1.5°C Szenario der Internationalen Energieagentur IEA – Netto Null bis 2050 – vorgegeben wird? Top Priorität ist die Befolgung der normativen Feststellung der IEA: “Year 2021 – No new unabated coal power plants approved for development; no new oil and gas fields approved for development; no new coal mines or mine extensions”. Diese Umschichtungen, die auch zum Hochfahren der Finanzierungen der Trägern der Energiewende führen, reduzieren die Exposition der Banken zu den Klimarisiken.

- … den Banken und Versicherungen mit Branchenvereinbarungen und Prüfung von Selbstverpflichtungen, wenn nötig aber mit Vorschriften, ein zielführender Zuwachspfad von grünen, zinsvergünstigten Krediten an Inlandunternehmen (z.B. KMU’s) und Hypotheken an Private in der Schweiz vorgegeben wird? Mit dieser Massnahme erhöht sich der Druck, dass die Banken proaktiv die Energiewende voranbringen.

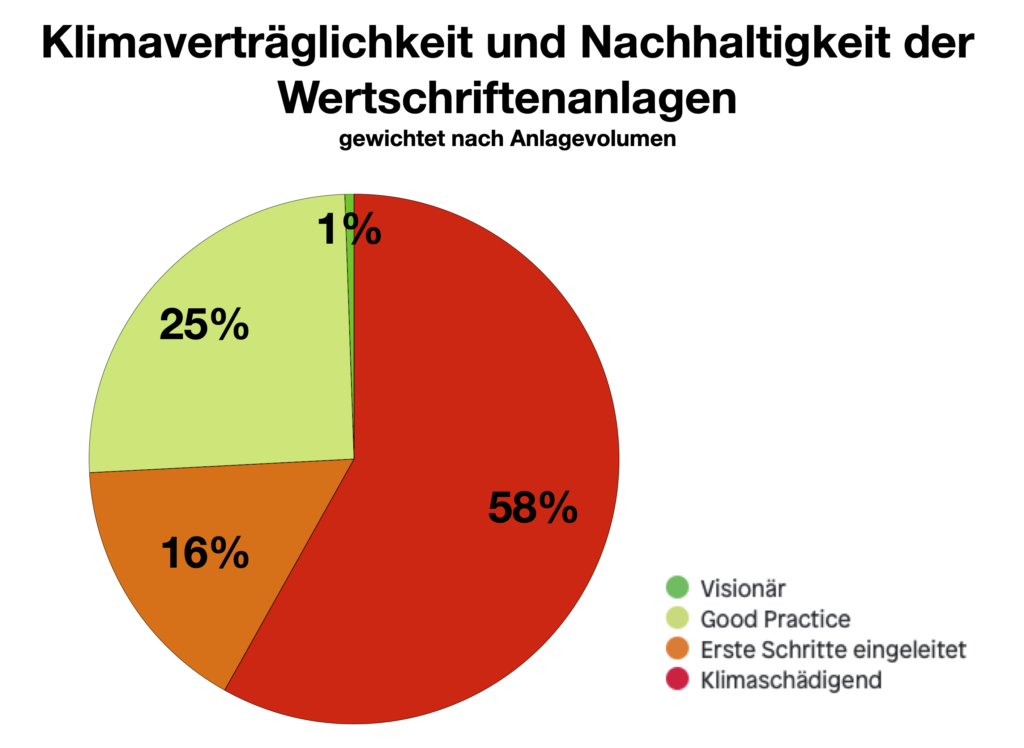

- … den Vermögensverwaltern (Asset Management der Banken, Versicherungen und anderer Finanzinstitute) mit Branchenvereinbarungen und Prüfung von Selbstverpflichtungen, wenn nötig aber mit Vorschriften, die Vorgabe für ein 1.5°C-konformes Paris-Alignment mit Netto-Null spätestens 2050 gemacht wird? Nämlich jährliche Reduktion der Treibhausgasemissionen, die durch die Gesamtheit ihrer im Auftrag von privaten und institutionellen Anlegern verwalteten, auf dem Markt platzierten Anlagevolumens finanziert werden – zu Erreichen via 1) Umschichtungen im Marktangebot der Finanzprodukte mit Verkaufsförderung nachhaltiger, Paris-kompatibler Produkte, 2) durch eigenverantwortlichen Einbau eines sachgerechten Dekarbonisierungspfades bereits auf dem Markt befindlicher Produkte, 3) durch die Inangriffnahme und Verstärkung der Aktionärseinflussnahme (umfassende Active Ownership mit zielführendem Engagement gegenüber den kohlenstoffrelevanten Konzernen, kombiniert mit klimawirksamem Proxy Voting), und 4) durch die gezielte Umlenkung der Finanzflüsse zu den Trägern der Energietransition (Impact Investing). Dieses Massnahmenpaket schützt die privaten und institutionellen Kunden (namentlich auch die Pensionskassen) gegen die Folgen eines finanziellen Desasters aufgrund einer klimabedingten Systemkrise und leistet zudem einen massgebenden Beitrag an die Umlenkung der Finanzflüsse.

Kontakt:

Sandro Leuenberger, Finanzplatz und Klima, Politik, Pensionskassen-Rating, sandro.leuenberger@klima-allianz.ch (Autor und Kontakt)

Asti Roesle, Finanzplatz und Klima, Nationalbank, asti.roesle@klima-allianz.ch (Kontakt)