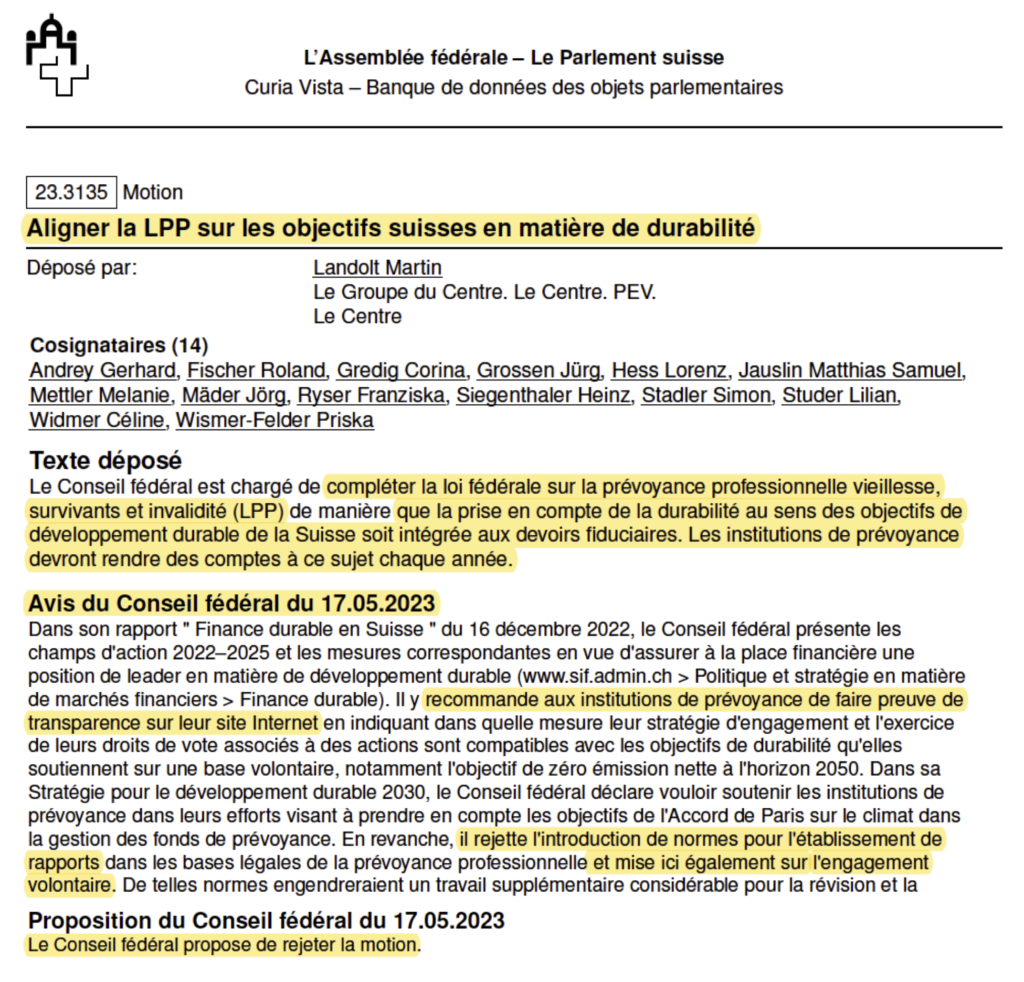

Conseil fédéral et finance durable : mention insuffisante

Evaluation de la situation actuelle par l’Alliance climatique

Cette position de l’Alliance climatique en PDF : Télécharger

L’UE montre la voie en adoptant une législation visant à réorienter les flux financiers de manière durable et respectueuse du climat. Néanmoins, le Conseil fédéral continue de compter sur l’engagement volontaire des acteurs des marchés financiers en faveur des objectifs de l’Accord de Paris sur le climat.

Nous donnons un aperçu et présentons nos demandes.

Où se situe l’UE ?

- Stratégie : Dans le cadre de la mise en œuvre de l’Action Plan on Sustainable Finance, l’UE a conçu un grand nombre d’initiatives législatives, dont la majorité sont synchronisées en termes de calendrier et de contenu. Elles sont en cours de perfectionnement et sont susceptibles de se renforcer mutuellement. Les acteurs financiers, mais aussi les entreprises de l’économie réelle, sont impliqués dans le Green Deal de l’UE. Le paquet dans son ensemble assure la faisabilité de la mise en œuvre par les prestataires de services financiers et la réussite à la fois en termes d’impact climatique dans l’économie réelle et d’amélioration de la compétitivité des marchés financiers de l’UE. Les nouvelles lignes directrices sur la publication d’informations climatiques, visant également l’économie réelle, ont pour but de garantir que les entreprises publient les données climatiques essentielles et fournissent des informations sur leur durabilité économique au vu de la transition énergétique et climatique.

- La stratégie de l’UE attribue à tous les secteurs des marchés financiers un effet de levier et donc un besoin d’action réglementaire. Non seulement les produits financiers et les investissements privés, mais également ceux des assureurs privés ainsi que des investissements institutionnels et publics (notamment ceux de la prévoyance professionnelle) sont inclus de manière exhaustive en tant qu’acteurs. Tant les Asset Managers que les Asset Owners institutionnels (assureurs privés et publics, institutions de la prévoyance professionnelle) devront s’engager dans le cadre actuel et futur du paquet réglementaire.

- Avant même l’entrée en vigueur de l’Action Plan on Sustainable Finance, le premier axe d’action réglementaire de l’UE a été la directive de 2016 établissant de nouvelles exigences de publication liées à la durabilité pour les institutions de prévoyance professionnelle. Les caisses de pension sont considérées par l’UE comme faisant partie du marché financier et sont soumises aux mêmes réglementations en matière de finance durable que les autres acteurs du marché.

- Transparence : les banques, les caisses de pension et les autres acteurs financiers de l’UE doivent publier leurs stratégies visant à rendre leurs investissements plus durables. Grâce à cette mesure, le secteur financier de l’UE se doit d’éviter la perte de valeur imminente des investissements dans les entreprises de combustibles fossiles. En outre, l’UE exige explicitement la réduction des effets négatifs de ses investissements sur le climat, l’environnement et la justice sociale. Les objectifs sont à la fois la protection des client(e)s et des assuré(e)s contre les risques climatiques, et l’efficacité climatique et la durabilité des flux financiers.

- En appui à l’obligation de publication, la régulation sur la taxonomie européenne définit en détail quelles activités économiques sont durables. C’est ainsi qu’il est possible d’éviter le «greenwashing» généralisé par les banques, les caisses de pension et autres acteurs financiers, et de savoir clairement quelles entreprises de l’économie réelle méritent d’être financées afin que la transition énergétique et climatique puisse être menée à bien.

Où se situe le Conseil fédéral ?

- Le Conseil fédéral voit dans la finance durable de grandes chances pour la Suisse et sa place financière. Des conditions-cadres devraient être conçues pour que la compétitivité de la place financière suisse soit constamment améliorée et qu’elle puisse en même temps contribuer efficacement à la durabilité.

- D’ici l’automne 2021, le Secrétariat d’Etat aux questions financières internationales (SFI) devra, si nécessaire, proposer au Conseil fédéral des révisions du droit des marchés financiers dans le but de prévenir le «greenwashing», à savoir le fait de donner l’illusion d’une activité durable sur le plan environnemental. Ce faisant, il doit tenir compte des développements internationaux, notamment au sein de l’UE, afin que les produits financiers suisses restent exportables.

- Le Conseil fédéral recommande aux acteurs des marchés financiers de publier la méthodologie et les stratégies sur lesquelles ils se basent pour tenir compte, conformément aux devoirs de loyauté et de diligence en vigueur, des risques climatiques et environnementaux dans la gestion du patrimoine de leurs clients. Le SFI devra indiquer au Conseil fédéral d’ici à la fin de l’année 2022 si cette recommandation est effectivement suivie et de quelle manière.

La position de l’Alliance climatique :

- Alors que l’UE montre la voie avec des réglementations efficaces sur la redirection des investissements financiers en faveur du climat par les banques, les compagnies d’assurance, les gestionnaires d’actifs et les caisses de pension, la Suisse se concentre sur le maintien de la compétitivité afin de satisfaire une éventuelle demande du marché pour des investissements durables. Ainsi, une stratégie climatique formulant des objectifs concrets pour les acteurs du marché financier n’existe pas. Le Conseil fédéral renonce ainsi à ce que le secteur financier apporte sa contribution essentielle à la réalisation des objectifs climatiques mondiaux.

- Une volonté claire, d’une part, de créer un système financier globalement durable et, d’autre part, de réorienter l’économie réelle de la Suisse au moyen de différents d’axes d’action coordonnés comparable au Green Deal de l’UE fait défaut.

- La chance d’ouvrir aussi en Suisse de nouveaux horizons pour le secteur financier doit être saisie. En particulier, de nouvelles opportunités vertes pourraient s’offrir aux prestataires de services financiers suisses dans le cadre d’une transformation durable globale vers une économie efficace en termes de ressources et socialement juste, et ayant pour objectif des émissions de gaz à effet de serre nettes nulles avant 2050 et une économie circulaire utilisant un minimum de ressources.

- Comme pour l’Action Plan on Sustainable Finance, l’impact climatique et de durabilité devrait également être pris en compte. Il doit être mesuré à la lumière des objectifs de l’Accord de Paris sur le climat et des UN Sustainable Development Goals (UN SDG’s).

- Une clarification juridique est nécessaire pour que l’obligation fiduciaire de diligence comprenne la gestion des risques liés au climat et à la durabilité. La précision et l’extension des obligations fiduciaires analogues à celles du droit de l’UE inciteraient les prestataires de services financiers ainsi que les investisseurs privés et institutionnels à évaluer et à intégrer systématiquement l‘impact de leurs produits financiers sur la durabilité et le climat. Cela vaut notamment pour les assureurs privés et les institutions de prévoyance professionnelle (y compris les institutions publiques de prévoyance telles que la Suva et l’AVS).

- Si la conception d’un système financier globalement durable ne se concrétise pas, et si la politique de «laissez-faire» dans l’économie réelle persiste, la Suisse est susceptible de progresser à une vitesse décalée par rapport à l’UE. La place financière suisse pourrait subir des désavantages concurrentiels en raison de l’absence d’une vision stratégique globale. L’objectif consistant à devenir une place de premier plan pour les services financiers durables en Suisse et à l’étranger serait manqué.

En résumé :

- Il n’est pas suffisant de faire en sorte que le secteur financier suisse valorise les nouvelles opportunités vertes. Premièrement, les effets néfastes sur le climat et la durabilité doivent être abordés avec le même engagement réglementaire. Deuxièmement, comme dans le cadre réglementaire de l’UE, le marché financier avec ses flux financiers doit être considéré dans sa globalité. Les deux objectifs que sont, d’une part, le soutien de la compétitivité par l’exploitation d’opportunités d’investissement durables et, d’autre part, la réorientation efficace des flux financiers conformément à l’Accord de Paris sur le climat et aux Sustainable Development Goals des Nations unies ne doivent pas être considérées séparément. Au contraire, il convient d’identifier et d’exploiter les synergies entre les deux.

- Seule une vue d’ensemble stratégiquement clairvoyante et globale, assortie d’une série de décisions intelligentes prises en temps précis, pourra garantir l’attractivité de la place financière suisse. Elle doit impliquer tous les secteurs, car dans la concurrence avec l’UE et d’autres centres financiers internationaux, la réputation de la Suisse et de sa place financière joue un rôle de plus en plus important. Compte tenu de la demande mondiale en matière de produits financiers durables, des dommages à la réputation pourraient survenir à l’avenir et contrebalancer la compétence financière actuellement hautement appréciée des services fournis par les acteurs financiers. Une approche réglementaire doit être adoptée afin de transformer le retard prévisible en un avantage en réalisant pleinement le potentiel représenté par la maîtrise des défis urgents en matière de climat et de durabilité.