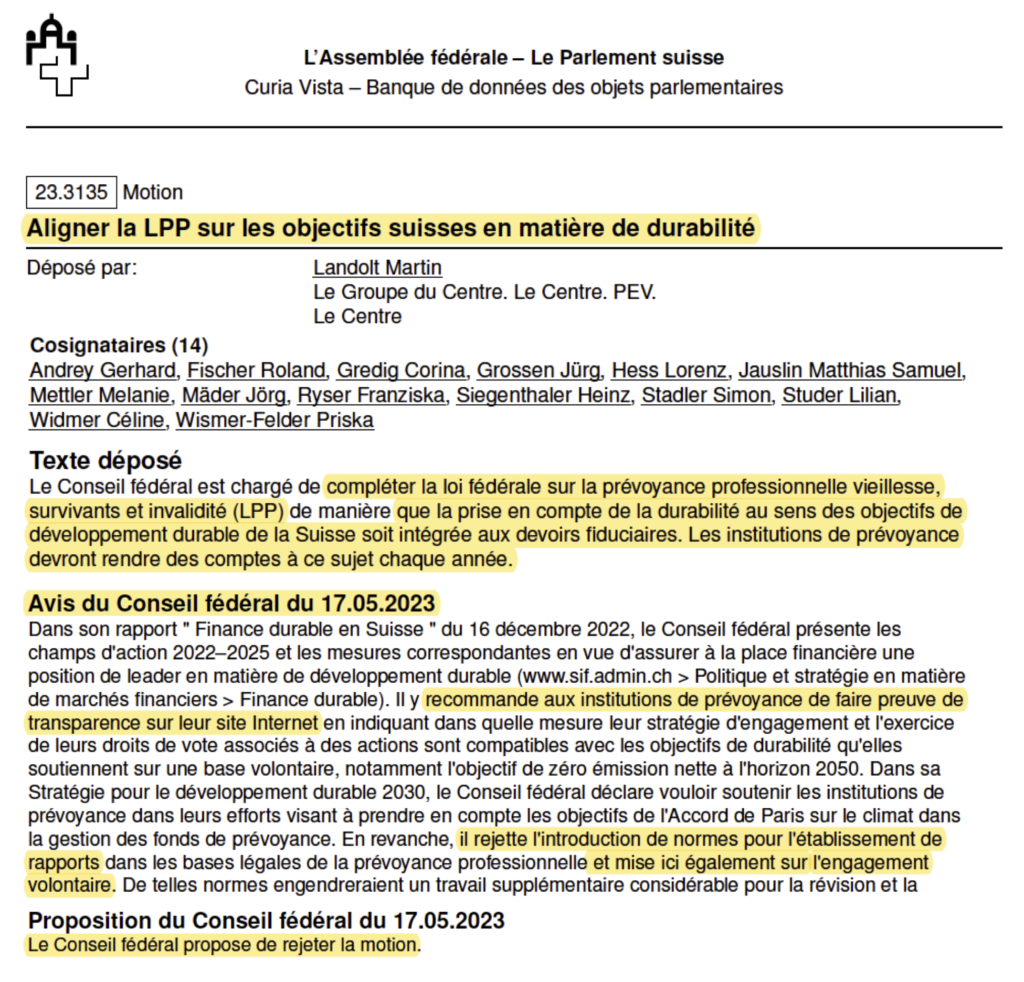

Les énergies fossiles sont-elles de bons objets d’investissement ?

Le monde de la finance a engendré pas mal de mythes scientifiques sur le climat.

Cette page les réfute.

Les énergies fossiles constituent-elles de bons placements?

Non. De plus en plus d’études montrent que les investissements dans les énergies propres, l’efficacité et les technologies durables peuvent être plus rentables que ceux dans les combustibles (cf. Forbes, étude UK, étude australienne). La caisse de pension suisse NEST, par exemple, montre depuis des années qu’une stratégie d’investissement sans énergies fossiles peut atteindre des rendements au-dessus de la moyenne.

Hanspeter Konrad, président de l’Association suisse des institutions de prévoyance ASIP, a affirmé lors d’une conférence sur la bulle carbone : « Aujourd’hui on ne peut plus lutter contre des investissements durables avec des arguments de performance ».

Tous les risques sont-ils toujours pris en compte?

Non, sur la base d’expériences historiques ce n’est visiblement pas le cas. L’éclatement de la bulle immobilière et la crise bancaire et financière qui s’en sont suivies constituent l’exemple le plus récent où des risques sérieux ont été ignorés.

Des experts de renom, comme l’économiste britannique Lord Stern, les banques britanniques HSBC et Citibank, l’Agence internationale de l’énergie, Standard & Poor’s, Forbes, Bloomberg, la London School of Economics et la Smith School de l’université de Oxford mettent en garde contre les risques financiers des placements dans les combustibles fossiles. HSBC dit par exemple que 40 – 60% du capital boursier des entreprises de pétrole et de gaz est exposé aux risques d’une bulle carbone.

La bulle carbone désigne les investissements gonflés dans les combustibles fossiles. Elle est le résultat d’une surestimation des réserves de charbon, de pétrole et de gaz qui ne tient pas compte du fait que la plupart des réserves fossiles risquent de ne pas pouvoir être exploitées. Pour plus d’informations sur les risques financiers liés aux investissements dans les énergies fossiles veuillez télécharger le document « Reconnaître la tendance pour les énergies fossiles, Alliance climatique » (PDF).

En plus de ce risque, différents facteurs entrent en jeu, comme par exemple la baisse des coûts des énergies renouvelables, les conséquences du changement climatique, les normes sociales et les régulations sur la qualité de l’air et la protection du climat. Si la politique garde son objectif déclaré de limiter le réchauffement global en-dessous de 2 degrés Celsius, cela signifie que 80% des gisements connus de pétrole, gaz et charbon ne pourront pas être exploités.

Le CO2 peut-il être enfoui dans le sol?

Non. Même si, dans le meilleur des cas, la technologie CCS (séparation et stockage du CO2) pouvait être appliquée et si d’ici 2050 environ 3’800 projets CCS étaient réalisés, une diminution des émissions ne se ferait sentir qu’après 2030. Le budget carbone serait augmenté seulement de 12 – 14% (125 Gt.) et l’effet serait donc minime (cf. Unburnable carbon 2013)

Les caisses de pension doivent-elles ignorer le long terme pour maximiser les rentes à court terme ?

Non, en aucun cas. Les gestionnaires de fortune ont le devoir d’inclure les risques à long terme dans leurs placements. Dans le règlement sur les placements de la caisse de pension de la Confédération PUBLICA il est écrit par exemple : « En limitant les risques de façon appropriée, on vise un rendement global qui assoit la performance de PUBLICA sur le long terme »

La responsabilité tutélaire est un devoir inscrit dans la loi qui fixe la gestion exclusive dans l‘intérêt d’une tierce partie. Une caisse de pension doit donc fonctionner en tenant compte des souhaits et points de vue de ses assurés. Surtout quand il s’agit d’économies liées à la retraite, il faut tenir compte des intérêts à long terme :

- L’intérêt à une retraite sûre sur des décennies

- L’intérêt à limiter le changement climatique pour que de larges classes de placement ne soient pas mises en danger. Pourtant cela peut arriver, par exemple par des précipitations extrêmes, des tempêtes et des coulées de boue; l’augmentation du niveau de la mer met en danger les investissements dans l’immobilier ; les sécheresses et les vagues de chaleur sont un risque pour les investissements dans les denrées alimentaires, etc.

- L’intérêt à un climat agréable au moment où les assurés touchent leur retraite.

Les caisses de pension doivent-elles investir dans les énergies fossiles parce qu’elles ne peuvent minimiser leurs risques qu’avec une diversification maximale ?

Non. Il est absurde de penser que les risques ne peuvent être minimisés qu’en investissant dans une bulle. Cette idée vient du fait que les caisses de pension pensent ne pas devoir assumer les pertes tant qu’elles « investissent comme tous les autres ». Mais une responsabilité tutélaire est différente.

Christiana Figueres, secrétaire générale de la Convention cadre des Nations Unies sur le climat, parle d’un mépris éclatant de la responsabilité tutélaire lorsque des investisseurs, sur mandat de tiers, n’adaptent pas rapidement leur portefeuille à la durabilité. « Les décisions d’investissement devraient clairement refléter les découvertes scientifiques et la responsabilité tutélaire doit tenir compte de la réalité intergénérationnelle : le changement climatique non freiné est en mesure d’influencer et détruire les vies, la base de l’existence et les économies de beaucoup de gens, aujourd’hui et à l’avenir. »

Le dialogue d’actionnaires critiques suffit-il ?

Non. Une étude des UN Principles for Responsible Investment (PRI) arrive à la conclusion que si les entreprises tiennent compte des exhortations à plus de transparence dans leurs émissions, c’est surtout pour améliorer leur légitimation et faire taire les voix critiques. Face aux exhortations à protéger le climat, les entreprises de combustibles et énergies fossiles adoptent une stratégie de déni et temporisation : déni en adoptant des initiatives qui ne remettent pas en question le cœur même de leur activité. Temporisation par la collaboration visiblement intéressée dans un processus de longue haleine dont la fin est mal définie et qui laisse les actionnaires critiques bredouilles.

Alors que les entreprises d’énergies fossiles ayant des actionnaires critiques mènent un semblant de dialogue sur la protection du climat, elles financent en même temps des groupes de lobbying et des think tanks qui la sabotent. C’est ainsi que BP, par exemple, a soutenu activement des politiciens américains qui mentaient sur le climat.

L’activisme des actionnaires peut être un outil efficace de réformes modestes au sein d’une entreprise. Au cours de la décennie passée, on a assisté à des efforts pour faire changer de mentalité l’industrie des combustibles fossiles. Il y a eu quelques succès. Mais le problème principal de cette industrie n’a pas pu être mis en lumière : les quantités énormes de combustibles fossiles que les multinationales en question continuent à extraire et qui font qu’elles sont encore et toujours responsables des quantités impressionnantes de CO₂ émises dans l’atmosphère.

Le désinvestissement est-il inefficace si d’autres investisseurs prennent le relais?

Non. Le désinvestissement ne marche pas d’abord comme stratégie économique, mais surtout au niveau éthique et politique. Comme pendant le mouvement pour les droits civiques aux Etats-Unis ou la lutte anti-apartheid en Afrique du Sud, plus nous pouvons mettre en avant les aspects éthiques du changement climatique, plus nous réussirons à faire en sorte que la société dans son ensemble promeuve une action décidée.

En même temps, le désinvestissement des énergies fossiles a aussi des conséquences économiques. En retirant leurs avoirs des combustibles fossiles, les investisseurs institutionnels poussent le législateur à agir, lancent un débat important sur les « actifs potentiellement perdus » de l’industrie du combustible.

Mais surtout le désinvestissement promeut le processus en faveur des investissements dans les énergies propres, l’efficacité énergétique et d’autres approches durables. Supposons que notre campagne arrive à faire en sorte que ne serait-ce que 2% des 767 milliards CHF gérés par les caisses de pension suisses soient investis dans des alternatives durables, cela donnerait environ 15 milliards de francs pour les investissements durables

C’est clair que le désinvestissement tout seul ne va pas suffire à faire avancer la révolution énergétique propre, mais la campagne peut aider à augmenter la pression sur les décideurs économiques et politiques pour qu’ils se décident enfin à agir.