Rapport climatique 2024 sur les caisses de pension, première partie – Avancements chez les avancés

Introduction

Avec ce rapport climatique en trois parties, l’Alliance Climatique présente les résultats de ses efforts pour inciter, par le biais du rating climatique, les caisses de pension à progresser. Le voyage devrait aboutir à des émissions de CO2 financées zéro nettes bien avant 2050. Leurs placements financiers doivent contribuer à atteindre l’objectif de l’Accord de Paris sur le climat, à savoir limiter le réchauffement climatique à 1,5 °C.

Dans cette première partie, nous commençons par les Good News présentant l’augmentation du volume des investissements que nous avons identifiés comme durables et respectueux du climat dans le domaine des placements financiers. Vous y lirez également nos attentes quant aux nouveaux objectifs orientés vers l’avenir qui seraient nécessaires pour l’investissement durable. La deuxième partie du rapport climatique, qui suivra peu après, rendra compte de l’immobilisme de ceux qui hésitent encore – nous les appelons avec espoir les “ESG Beginners”, qui n’en sont qu’au début de l’intégration approfondie des critères ESG (Environnemental, Social, Gouvernance). Enfin, dans la troisième partie, nous exposons pourquoi il est peu réaliste d’espérer que la masse inerte des peu ou pas convaincus se mette en mouvement d’elle-même. C’est pourquoi rien ne se fera sans des réglementations de soutien et des normes sectorielles contraignantes pour une trajectoire climatique à 1,5°C et une orientation sur les UN Sustainable Development Goals.

Les Good News

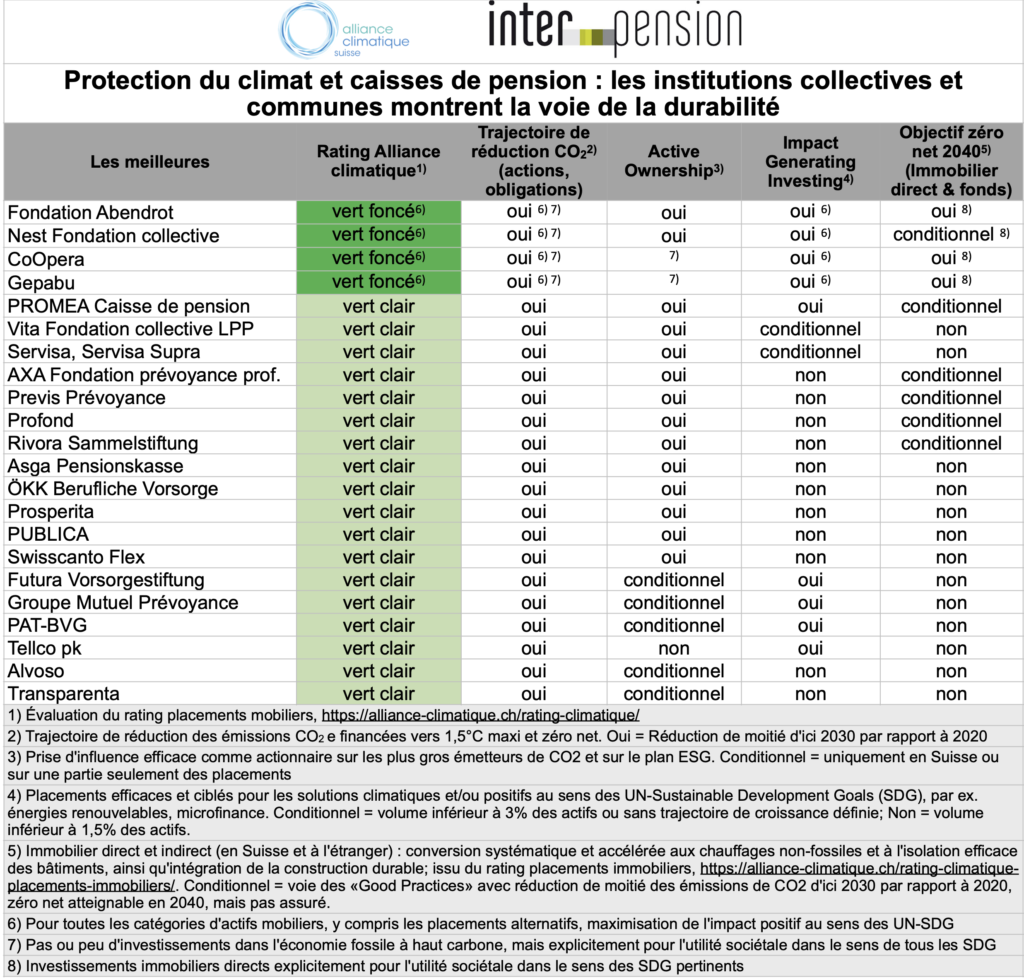

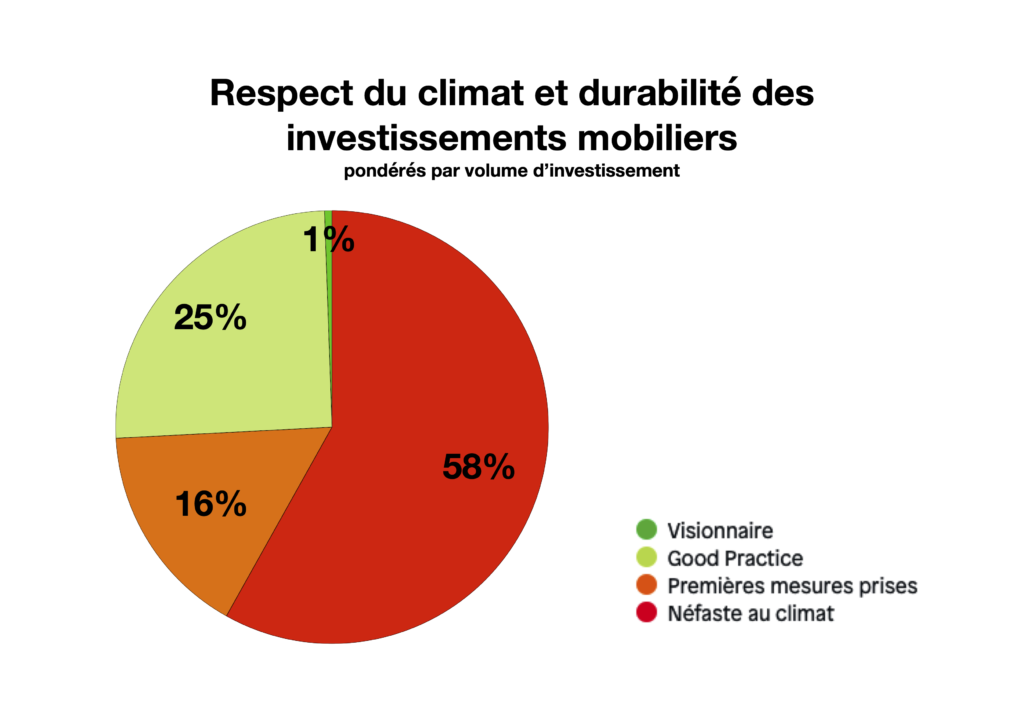

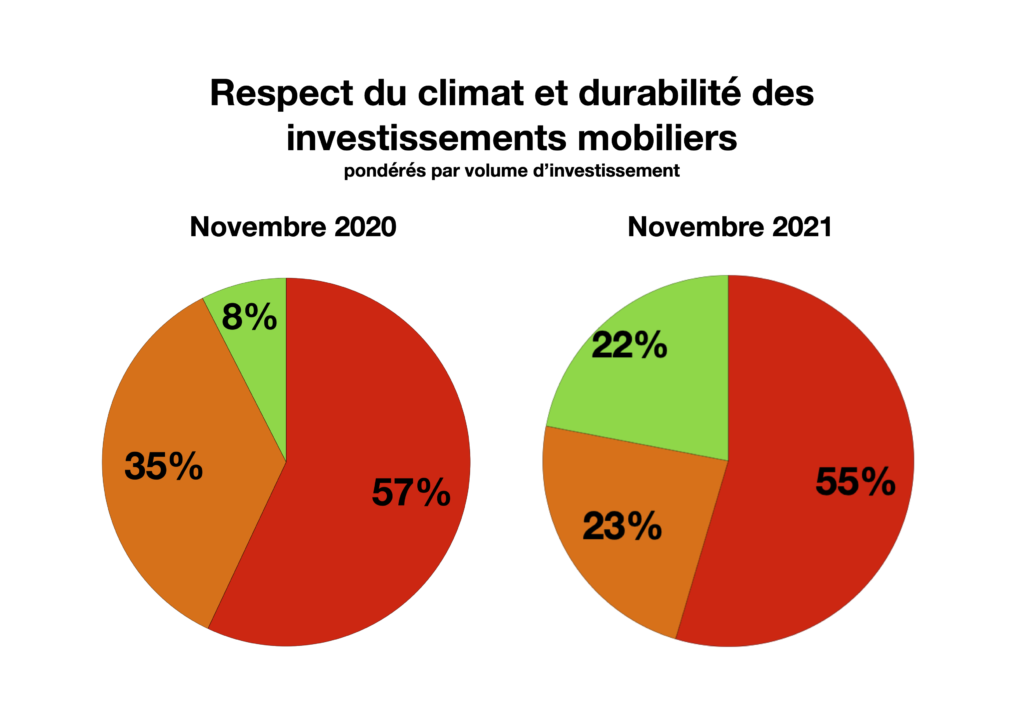

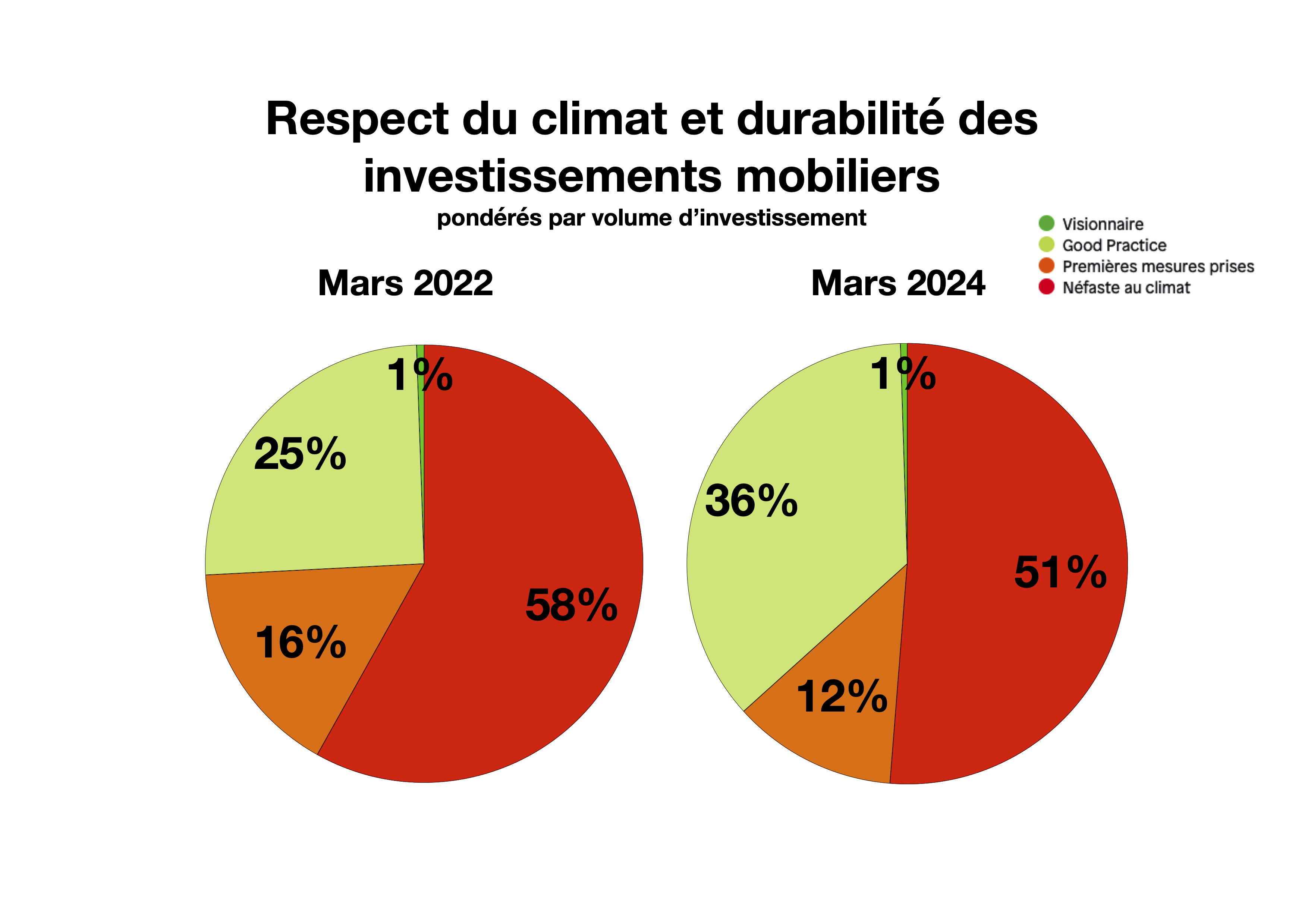

Ces deux dernières années, davantage de caisses de pension se sont engagées sur la voie de la décarbonisation de leurs placements en titres. Un bon tiers des institutions de prévoyance sont en «VERT CLAIR». Nous pouvons constater que, via des conversions vers des solutions de placement véritablement durables, elles sont sur une voie avec leurs placements financiers – actions, obligations, placements alternatifs – qui, en l’état actuel, peut être considérée comme en ligne avec les objectifs de l’Accord de Paris sur le climat – max. 1,5°C d’ici 2050.

Pourtant, seul 1% du volume des placements dans des activités économiques ayant un impact positif sur la société, l’environnement et le climat ou offrant de bonnes perspectives à cet égard. Les visionnaires en «VERT» sont l’avenir pour réussir à limiter le réchauffement à 1,5°C. Si toutes nos institutions de prévoyance soutenaient les solutions pour une économie sans fossiles, respectueuse de l’homme et inclusive, dans le sens «Environmental, Social, Governance (ESG) at its best» avec un alignement optimal sur les UN Sustainable Development Goals, alors réussirait également le changement de direction par rapport aux trajectoires climatiques «mainstream» qui tendent vers 3°C ou plus, pour atteindre le «Paris 1.5°C Alignment» avec un objectif net zéro si possible en 2040.

Et voici nos recommandations : avec cette vision en tête, des revenus seraient à rechercher dans les secteurs économiques qui ne sont pas les moteurs du réchauffement climatique, mais qui s’occupent des solutions pour une économie nette zéro et pour la justice climatique. Avec leur deuxième axe d’action, la prise d’influence sur les entreprises qui restent investissables mais doivent s’améliorer, les pionniers augmentent leur impact sur l’économie réelle. Pour ce faire, ils se regroupent en associations d’investisseurs – l’Ethos Engagement Pool International, par exemple, a prouvé son efficacité avec son travail dans le cadre de l’association mondiale Climate Action 100+. Celle-ci veut assurer que les plus grands émetteurs de gaz à effet de serre prennent les mesures nécessaires pour limiter le réchauffement climatique à 1,5°C et s’engagent à suivre une trajectoire de décarbonisation vers le zéro net. Enfin, les visionnaires de la durabilité encouragent aussi très fortement l’«Impact Generating Investing», avec des parts de volume dans les actifs dépassant largement les 5%. Son impact positif est particulièrement élevé lors de la promotion d’activités économiques et d’entreprises à fort potentiel de durabilité, mais qui sont sous-financées et mal desservies au vu de la perception et de l’intégration dans l’économie, la finance et les réseaux d’investisseurs. L’engagement des investisseurs les renforce également à sein du grand public, de la politique, des réseaux de recherche et de développement. Un soutien particulier devrait être apporté aux entreprises durables et aux activités économiques mal desservies dans le Sud global, les Frontier et les Emerging Markets, à la lumière des UN Sustainable Development Goals.

Le Gold Standard est disponible : la Roadmap de la Net Zero Asset Owners Alliance

Une étape réalisable à court terme, en tant que préalable à la politique d’investissement visionnaire et globale décrite, consiste à s’orienter vers le modèle global du Target Setting Protocol de la Net Zero Asset Owners Alliance (NZAOA), l’association leader des assurances et des caisses de pension mondiales. La feuille de route de la NZAOA repose essentiellement sur les trois axes d’action déjà présentés dans le cas des visionnaires :

- Décarbonisation directe du portefeuille

- Réduction des émissions financées dans l’économie réelle via la prise d’influence des actionnaires

- Investissements ciblés dans les solutions climatiques.

D’ici 2030, la performance de décarbonisation devrait atteindre 50%, ou mieux encore 60%, par rapport à 2020, afin de parvenir au moins à l’objectif minimum actuel de zéro net au plus tard en 2050, en toute sécurité.

Ces axes d’action sont mis en œuvre avec la profondeur et l’intensité requises uniquement par les visionnaires en «VERT». Comme nous l’avons mentionné, cela se fait en outre avec un alignement optimal sur les UN Sustainable Development Goals.

Dans le champ des institutions de prévoyance en «VERT CLAIR», nous observons de nombreuses approches orientées vers l’avenir, qui mettent généralement en œuvre deux des axes d’action de la NZAOA : Conversions dans le portefeuille et «Active Ownership» efficace, conversions dans le portefeuille et «Impact Investing» dans les solutions, ou encore une approche sur les trois trajectoires, mais avec une intensité encore faible.

Jusqu’à présent, nous n’avons pas encore réussi à repérer une institution de prévoyance «VERT CLAIR» que nous aurions pu classer avec un «potentiel au VERT».

Recommandations de l’Alliance Climatique pour la future évolution

Notre collection d’étapes supplémentaires recommandées pour atteindre le «potentiel au VERT» se trouve dans les critères pour le «VERT». Les points centraux :

- Sont sélectionnées ou sous-/surpondérées en fonction de leur degré d’alignement les entreprises qui intègrent une trajectoire de décarbonisation compatible avec l’objectif «Paris 1,5°C zéro net». Les portefeuilles peuvent aussi être construits selon une approche «Best-in-Class» stricte avec exclusion des titres «Worst-in-Class» – ou sur la base d’un «Best-in-Class Tilt» (sous-/surpondération); le principe «Best-in-Service» d’Inrate, qui garantit implicitement aussi le «Paris 1,5°C alignment» est à cet égard exemplaire.

- La fortune mobilière est en outre investie en corrélation substantielle avec la plupart des UN Sustainable Development Goals pertinents dans des secteurs – et, au sein de ces secteurs, dans des entreprises – qui sont durables sur le plan environnemental et acceptables sur le plan social et éthique.

- Cela nécessite une stratégie de réduction progressive et tranchante des titres investissables ou une intervention équivalente et massive par le biais de sous-pondérations et de surpondérations qui réduisent l’exposition dans la mesure du «misalignment» des entreprises avec leurs activités et leurs chaînes d’approvisionnement par rapport à l’objectif «Paris 1,5°C zéro net», au Kunming-Montreal Global Biodiversity Framework et aux UN Sustainable Development Goals pertinents.

- Un indicateur de poids pour le «Misalignment» est la vitesse de réorientation des modèles économiques des entreprises suite à l’engagement des Asset Owners, comme la réponse des entreprises cibles de la Climate Action 100+ et de la Nature Action 100, ainsi que la crédibilité de leur trajectoire de décarbonisation («1.5°C-Alignment») dans le cadre de leur participation à la Science Based Targets Initiative.

- Ainsi, non seulement les entreprises, et les secteurs économiques qui ne montrent pas de trajectoire de réduction compatible avec 1,5°C de leur forte intensité en CO2eq et de leurs émissions absolues (comprenant les émissions directes de gaz à effet de serre Scope 1 et les achats d’énergie Scope 2) sont largement exclus, mais aussi et surtout ceux dont la chaîne d’approvisionnement (matières premières et produits) génère des émissions particulièrement élevées du Scope 3 en amont et en aval.

- De manière fondamentale, une trajectoire existe pour la réduction décisive du nombre d’entreprises qui n’affichent pas d’objectifs ou pas d’objectifs crédibles dans le domaine d’impact de la Science Based Targets Initiative. Il en va de même pour les entreprises des secteurs cibles de Nature Action 100, comme la production et la vente de viande et de produits laitiers, la production forestière et le papier, la chimie et l’agrochimie, les métaux et l’exploitation minière, dont les activités n’évoluent pas positivement conformément aux attentes en matière de protection et de restauration de la nature et des écosystèmes.

- Non seulement les actions et les obligations d’entreprises, mais aussi les obligations d’État et les placements alternatifs (private equity, private debt, infrastructure, matières premières, or, hedge funds, autres) sont investis sur une trajectoire de mise en conformité avec ces critères stricts de durabilité; pour toutes ces classes d’actifs traditionnelles et alternatives, une trajectoire existe vers le «Paris-1.5°C-Alignment», correspondant à l’objectif de vouloir atteindre une «Implied Temperature Rise» prouvée ou évidente (pour un volume de placement < 1 milliard de CHF) de 1.5°C au maximum.

- Sur l’axe du Investor’s Engagement («Active Ownership»), la caisse de pension s’aligne le mieux possible sur les dispositions les plus avancées du Target Setting Protocol de l’UN convened Net Zero Asset Owners Alliance. En tant que «Asset Owner», elle est de préférence directement affiliée à une association existante ou à un prestataire de services. Idéalement, elle fait appel en grande partie à des gestionnaires d’actifs dont l’efficacité de l’engagement est prouvée, en particulier pour les titres étrangers, et maximise ainsi l’impact de sa prise d’influence.

- Les activités et institutions ayant un impact positif sur l’économie réelle, la société, l’environnement, le climat et la biodiversité sont privilégiées : dans le domaine des énergies renouvelables, de l’agriculture et de la sylviculture écologiques, de la construction écologique, de la mise en place et de l’entretien d’infrastructures nécessaires à un mode de vie écologiquement durable, des services de santé et de besoins quotidiens dans le cadre de ce qui est écologiquement et socialement acceptable, de la justice climatique, de l’adaptation au climat dans le Sud global, de la microfinance dans le cadre des «Sustainable Development Goals».

- La part du «Sustainable and Green Impact Generating Investing» par rapport aux meilleures normes mondiales disponibles représente au minimum 6% des actifs. Les lignes directrices sont les «Five Dimensions of Impact» de l’Impact Management Project, sur Impact Frontiers. Elles ont été largement mises en œuvre par le Global Impact Investing Network (GIIN) et complétés par sa IRIS+Taxonomy des activités positives éligibles.

Nous terminons ainsi les Good News. Lisez la deuxième partie pour en savoir plus sur les activités de l’Alliance Climatique qui devraient faire avancer les choses dans la situation suspendue dans laquelle se trouvent encore les indécis et les non transparents.

Auteur: Sandro Leuenberger, sandro.leuenberger@klima-allianz.ch