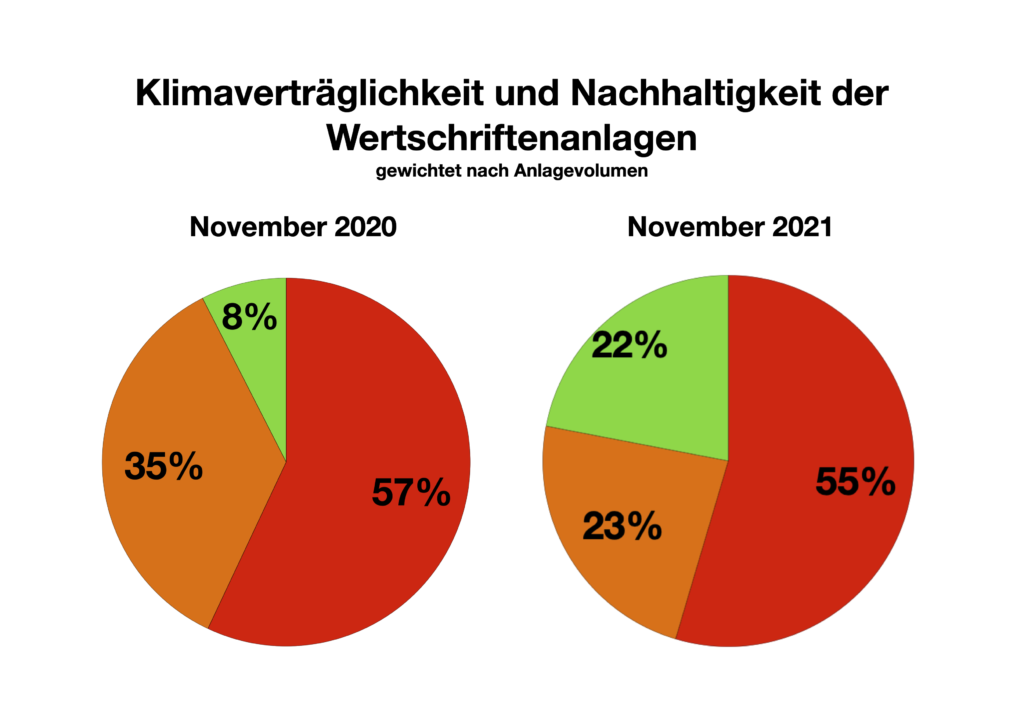

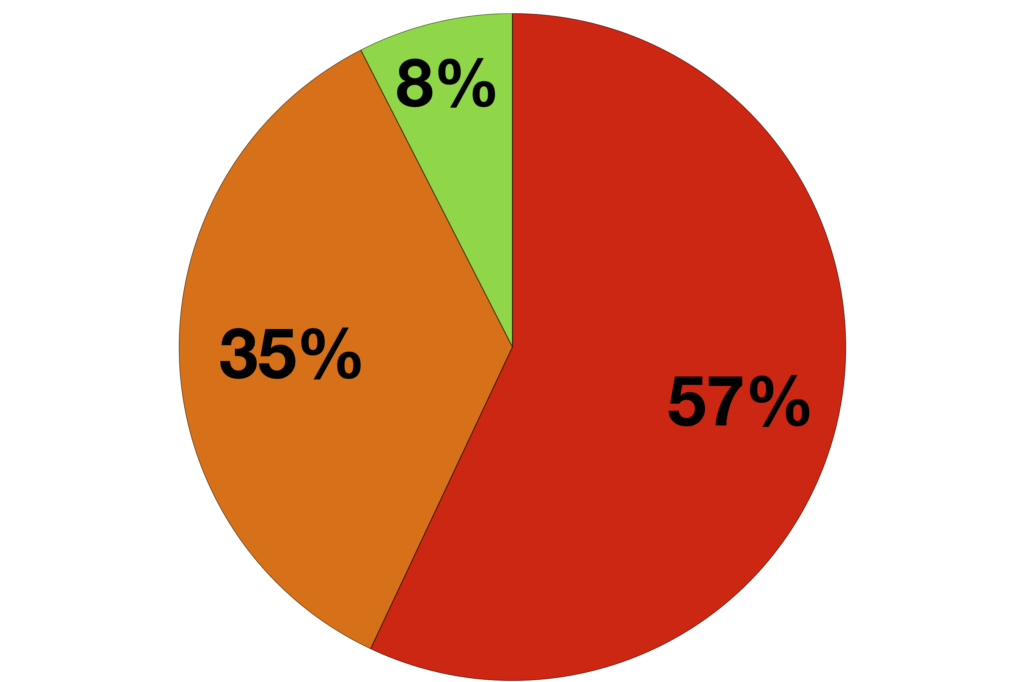

Sind fossile Energien gute Investitionsobjekte?

Durch die Finanzwelt geistern etliche Mythen zur Klimawissenschaft. Auf dieser Seite werden sie widerlegt.

Sind fossile Energien gute Investitionsobjekte?

Nein, denn die Berichte häufen sich, dass Investitionen in saubere Energien, Effizienz und nachhaltige Technologien profitabler sein können als solche in fossile Brennstoffe (siehe Forbes, UK Studie, Australische Studie). So zeigt zum Beispiel die Schweizer Pensionskasse NEST seit Jahren, dass eine Anlagestrategie ohne fossile Energien eine überdurchschnittliche Rendite erzielen kann.

Hanspeter Konrad, Präsident des Schweizerischen Pensionskassenverbandes ASIP, sagte an einer Konferenz über die Kohlenstoffblase: «Heute kann man nicht mehr mit Performance-Argumenten gegen nachhaltige Investments ankämpfen.»

Sind alle Risiken jederzeit eingepreist?

Nein, aufgrund historischer Erfahrungen ist dies offensichtlich nicht der Fall. Das Platzen der Immobilienblase mit nachfolgender Banken- bzw Finanzkrise ist das jüngste Beispiel, wo gravierende Risiken ignoriert wurden.

Angesehene ExpertInnen wie der britische Ökonom Lord Stern, die britischen Banken HSBC und Citibank, die Internationale Energieagentur, Standard & Poor’s, Forbes, Bloomberg, die London School of Economics und die Smith School der Universität Oxford warnen vor den finanziellen Risiken von Investitionen in fossile Brennstoffe. HSBC spricht beispielsweise davon, dass 40-60% des Börsenkapitals von Öl- und Gasunternehmen Risiken einer Kohlenstoffblase ausgesetzt sind.

Die Kohlenstoffblase bezeichnet die aufgeblähten Investitionen in fossile Brennstoffe. Sie ist das Ergebnis einer Überbewertung von Kohle-, Öl- und Gasreserven, die nicht berücksichtigt, dass der Grossteil der fossilen Reserven dem hohen Risiko ausgesetzt ist, unverwertbar zu sein.

Bei diesem Risiko spielen verschiedene Faktoren eine Rolle wie beispielsweise sinkende Kosten für erneuerbare Energien, Auswirkungen des Klimawandels, soziale Normen und Regulierungen zu Luftqualität und Klimaschutz. Wenn die Politik ihr erklärtes Ziel einhält, die globale Erwärmung unter 2 Grad Celsius zu begrenzen, bedeutet dies, dass 80% der derzeit bekannten Erdöl-, Erdgas- und Kohlevorkommen nicht verbrannt werden können, um unter der 2-Grad-Marke zu bleiben. Siehe auch Trends fossiler Anlagen erkennen, Klima-Allianz (PDF).

Kann das CO2 im Boden versenkt werden?

Nein, auch wenn die CCS-Technologie (CO2-Abscheidung und -speicherung) in einem Best-Case-Szenario eingesetzt werden würde und bis 2050 ca. 3’800 CCS-Projekte realisiert würden, liesse sich eine Reduktion der Emissionen erst nach 2030 feststellen. Das Kohlenstoffbudget würde lediglich um 12-14% (125 Gt.) erweitert und der Effekt wäre dementsprechend gering. (siehe Unburnable carbon 2013)

Müssen Pensionskassen die lange Frist ignorieren um die kurzfristige Rendite zu maximieren?

Nein, das sollten sie keinesfalls tun. Fondsmanager stehen in der Pflicht, langfristige Risiken in ihre Investitionen miteinzubeziehen. Im Anlagereglement der Pensionskasse des Bundes PUBLICA steht beispielsweise: «Bei angemessener Begrenzung der Risiken wird eine Gesamtrendite angestrebt, welche die Erfüllung der Leistungen von PUBLICA langfristig sichert.»

Treuhänderische Verantwortung ist eine gesetzlich vorgeschriebene Pflicht, die das ausschliessliche Handeln im Interesse einer dritten Partei festlegt. Eine Pensionskasse muss somit im Einklang mit den Wünschen und Absichten der Versicherten handeln. Besonders wenn es um Rentenersparnisse geht, gehören dazu langfristige Interessen:

- Das Interesse an einer sicheren Rendite über Jahrzehnte

- Das Interesse, dass der Klimawandel eingedämmt wird, damit nicht breite Anlageklassen gefährdet werden. Das aber kann geschehen z.B. durch extreme Niederschläge, Stürme und Murgänge; der Anstieg des Meeresspiegels gefährdet Investitionen in Immobilien; Dürren und Hitzewellen gefährden Investitionen in die Nahrungsmittelproduktion

- Das Interesse an einem lebensfreundlichen Klima zum Zeitpunkt, wenn Versicherte ihre Rente beziehen.

Müssen Pensionskassen in fossile Energien investieren, weil sie nur mit einer maximalen Diversifikation ihre Risiken minimieren können?

Nein. Die Vorstellung, dass mit Investitionen in eine Blase Risiken minimiert werden können, ist absurd. Sie hängt wohl eher damit zusammen, dass Pensionskassen glauben, für Verluste nicht hinstehen zu müssen, solange sie «so investieren wie alle anderen auch». Treuhänderische Verantwortung sieht anders aus.

Christiana Figueres, Generalsekretärin des Sekretariats der Klimarahmenkonvention der Vereinten Nationen, spricht von einer eklatanten Missachtung der treuhänderischen Verantwortung, wenn Investoren im Auftrag Dritter es versäumen, zügig ihre Portfolios auf Nachhaltigkeit anzupassen. «Investitionsentscheidungen sollten eindeutige wissenschaftliche Erkenntnisse widerspiegeln und treuhänderische Verantwortung muss der generationenübergreifenden Realität Rechnung tragen: Ungebremster Klimawandel ist in der Lage, die Leben, die Existenzgrundlage sowie die Ersparnisse vieler Menschen heute und in der Zukunft zu beeinträchtigen und zu zerstören.»

Ist der Dialog kritischer Aktionäre ausreichend?

Nein. Eine Studie der UN Principles for Responsible Investment (PRI) kommt zum Schluss, dass Unternehmen nur vordergründig auf Forderungen nach mehr Transparenz bezüglich ihrer Emissionen eingehen, um damit Ihre Legitimation zu verbessern und kritische Stimmen zum Schweigen zu bringen. Forderungen nach Klimaschutz begegnen fossile Brennstoff- und Energieunternehmen mit einer Strategie aus Ablenkung und Verzögerung: Ablenkung durch das vermeintliche Eingehen auf Initiativen, die das Kerngeschäft nicht beeinträchtigen. Verzögerung durch die scheinbar interessierte Zusammenarbeit in einem langwierigen Prozess ohne definiertem Endpunkt, wodurch kritische Aktionäre ins Leere gelaufen lassen werden.

Während fossile Energieunternehmen mit kritischen Aktionären einen Scheindialog über Klimaschutz führen, finanzieren dieselben Unternehmen Lobby-Gruppen und Think Tanks, die den Klimaschutz sabotieren. So hat etwa BP aktiv Klima-Lügner unter US-Politikern unterstützt.

Shareholder-Aktivismus kann ein effektives Werkzeug für bescheidene Reformen innerhalb eines Unternehmens sein. Im Verlauf des vergangenen Jahrzehnts liessen sich Bemühungen beobachten, die die fossile Brennstoffindustrie zu einem Umdenken bewegen wollten. Hier gab es einige begrenzte Erfolge. Fakt ist jedoch, dass das Kernproblem innerhalb dieser Industrien nicht in den Fokus gebracht werden konnte: die gewaltigen Mengen fossiler Brennstoffe, welche die betreffenden Konzerne weiterhin fördern und damit verantwortlich sind dafür, dass weiterhin verheerende Mengen von CO₂ in die Atmosphäre ausgestossen werden.

Ist Desinvestition unwirksam, weil andere Investoren einspringen?

Nein, Desinvestition wirkt nicht vorrangig als wirtschaftliche Strategie, sondern vor allem auf der ethischen und politischen Ebene. Ähnlich wie während der Bürgerrechtsbewegung in den USA oder dem Widerstand gegen die Apartheid in Südafrika gilt: Je mehr wir die zutiefst ethischen Aspekte des Klimawandels in den Vordergrund rücken können, desto eher gelingt es uns, dass die Gesellschaft als Ganzes entschiedenes Handeln fordert.

Gleichzeitig hat Desinvestition aus fossilen Energien auch wirtschaftliche Auswirkungen. Indem sie ihr Vermögen aus den fossilen Brennstoffen abziehen, animieren institutionelle Investoren die Gesetzgeber zum Handeln, sie entfachen auch eine wichtige Debatte um das potentiell «verlorene Vermögen» der Brennstoffindustrie.

Vor allem aber fördert Desinvestition den Prozess hin zu Investitionen in saubere Energien, Energieeffizienz und anderen nachhaltige Anlagen. Gehen wir einmal davon aus, dass 2% der 800 Milliarden CHF, die von den Schweizer Pensionskassen gehalten werden, in nachhaltige Alternativen gesteckt werden, so ergäbe das rund 16 Milliarden Franken für nachhaltige Investitionen.

Natürlich wird Divestment allein nicht genügen, um die saubere Energierevolution anzutreiben, aber die Kampagne kann helfen den Druck auf EntscheidungsträgerInnen in Wirtschaft und Politik zu erhöhen, damit sie endlich handeln.