Recommandations à la BNS sur la gestion des risques climatiques

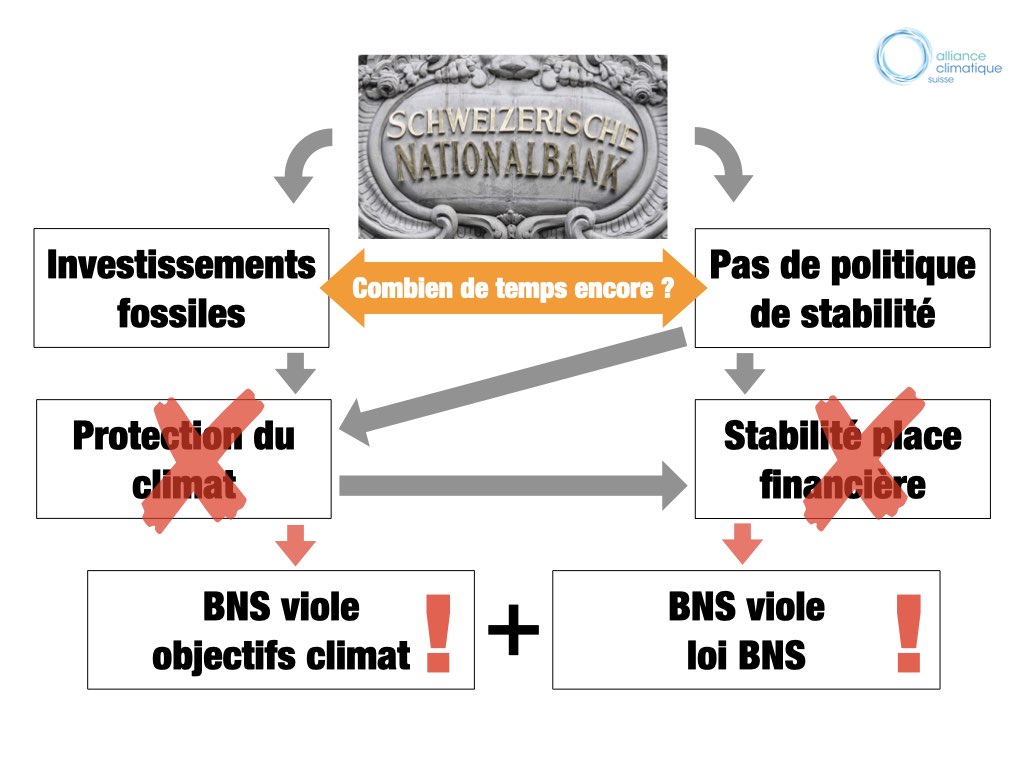

La Banque nationale suisse (BNS) encourage une augmentation catastrophique de la température de 4 à 6 degrés. Cela va à l’encontre de ses propres directives, qui excluent les placements dans des entreprises qui causent systématiquement de graves dommages à l’environnement. Lors de l’Assemblée générale du 27 avril, l’Alliance climatique appelle à un stress test climatique et publie des recommandations concrètes sur la manière dont la stabilité du système financier et le climat pourraient être protégés. Les dommages causés par les catastrophes climatiques de plus en plus fréquentes entraînent le système dans l’abîme – un peu comme la crise financière il y a 10 ans. Une succession de faillites d’entreprises dépendantes des combustibles fossiles, de compagnies d’assurance et de leurs banques menace.

Les investissements en actions de la BNS produisent des émissions annuelles de CO2 aussi élevées que celles de l’ensemble de la Suisse, favorisant une augmentation de la température de 4 à 6 degrés. Les émissions de gaz à effet de serre sont imputables principalement aux entreprises de charbon, de pétrole et de gaz naturel. La BNS utilise son argent pour financer l’exploration, le développement et la production de nouveaux gisements de combustibles fossiles. Ceci est également confirmé par une nouvelle étude réalisée par les Artisans de la Transition en collaboration avec Fossil-Free, qui sera publiée le mardi 24 avril.

La BNS évite toujours la question des risques climatiques, même si la Suisse a ratifié l’année dernière l’Accord de Paris sur le climat. Outre la réduction des émissions de gaz à effet de serre et le renforcement de l’adaptation au changement climatique, l’Accord établit la réorientation des flux financiers comme troisième pilier équivalent, de sorte que l’objectif d’un réchauffement bien inférieur à 2 degrés puisse être atteint.

La Banque centrale européenne et huit banques centrales et autorités de surveillance d’Angleterre, de France, d’Allemagne, des Pays-Bas, de Suède, de Chine, de Singapour et du Mexique ont déjà déclaré vouloir jouer leur rôle de premier plan dans la protection du climat.

Pour l’Alliance climatique, il est clair que sans la décarbonisation de la BNS, l’accord de Paris sur le climat ne peut être mis en œuvre.

Recommandations à la BNS sur la gestion des risques climatiques

L’Alliance climatique formule les recommandations suivantes à l’encontre de la BNS. Afin que l’institution puisse remplir son mandat d’une manière respectueuse du climat et accomplir sa mission d’assurer la stabilité financière en tenant compte des risques climatiques :

- Dans une lettre publique, la BNS s’engage à respecter l’Accord de Paris sur le climat et les UN Sustainable Development Goals et annonce les premières étapes.

- Elle développe des principes qui permettent de maîtriser les risques climatiques dans le contexte du maintien de la stabilité du système financier.

- Elle commence par des tests de stress climatique et des analyses de scénarios pour le secteur financier suisse – compagnies d’assurance, banques, caisses de pension – et publie des mesures visant à contenir les risques macroéconomiques.

- Elle évalue l’exposition de ses propres investissements aux risques climatiques.

- Elle étend ses directives de placements afin d’exclure les investissements dans des entreprises qui causent systématiquement de graves dommages climatiques.

- Elle détermine et publie les émissions de CO2 de ses portefeuilles-titres et évalue leur alignement avec un scénario de 2°C.

- Elle rend publiques les mesures qu’elle entend prendre pour atteindre la trajectoire de compatibilité avec un scénario de 2°C en temps utile et réduire les émissions de CO2, ainsi que la manière dont elle mesurera leur succès.

- Elle commence par désinvestir des entreprises de charbon et de celles ayant les plus grandes réserves d’énergie fossile selon la liste Carbon Underground 200.

- Pour les autres secteurs exposés aux risques climatiques (par exemple les producteurs d’électricité, les équipementiers d’entreprises d’énergie fossile ou les constructeurs automobiles), elle adopte à titre complémentaire une approche « best in class ». Elle soutient les entreprises qui mettent résolument en œuvre la transition énergétique (par exemple avec la conversion aux énergies renouvelables).