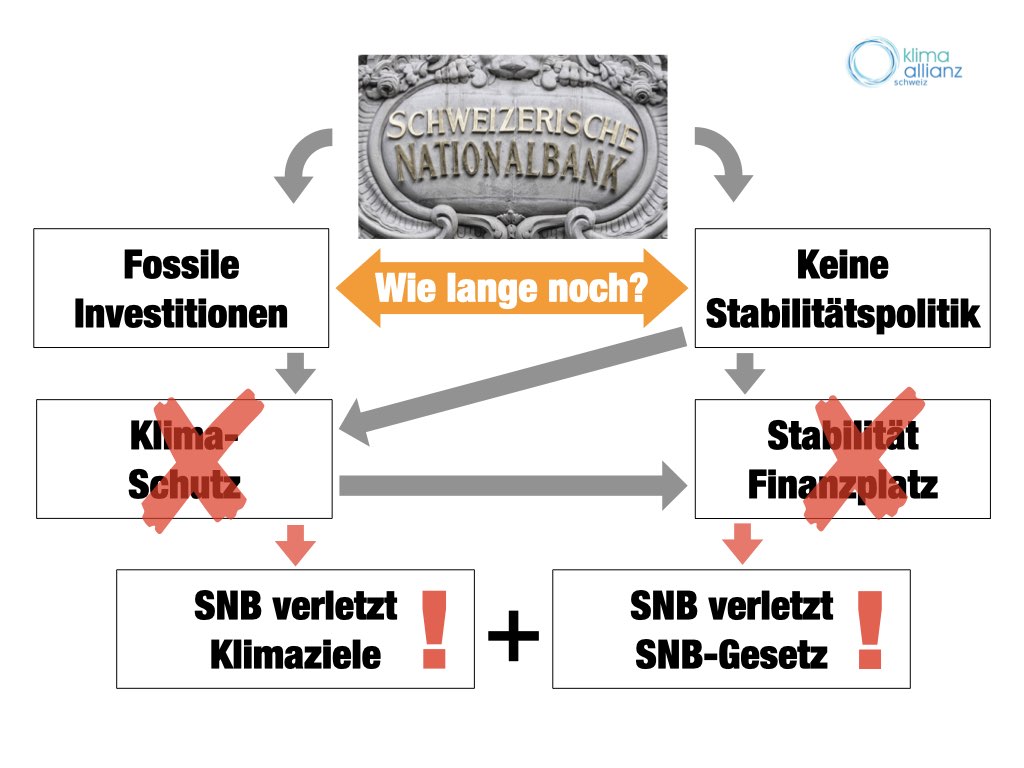

Pensionskassen-Klimareport 2024, Teil 3 – Der Trend: verpflichtende Regulierungen

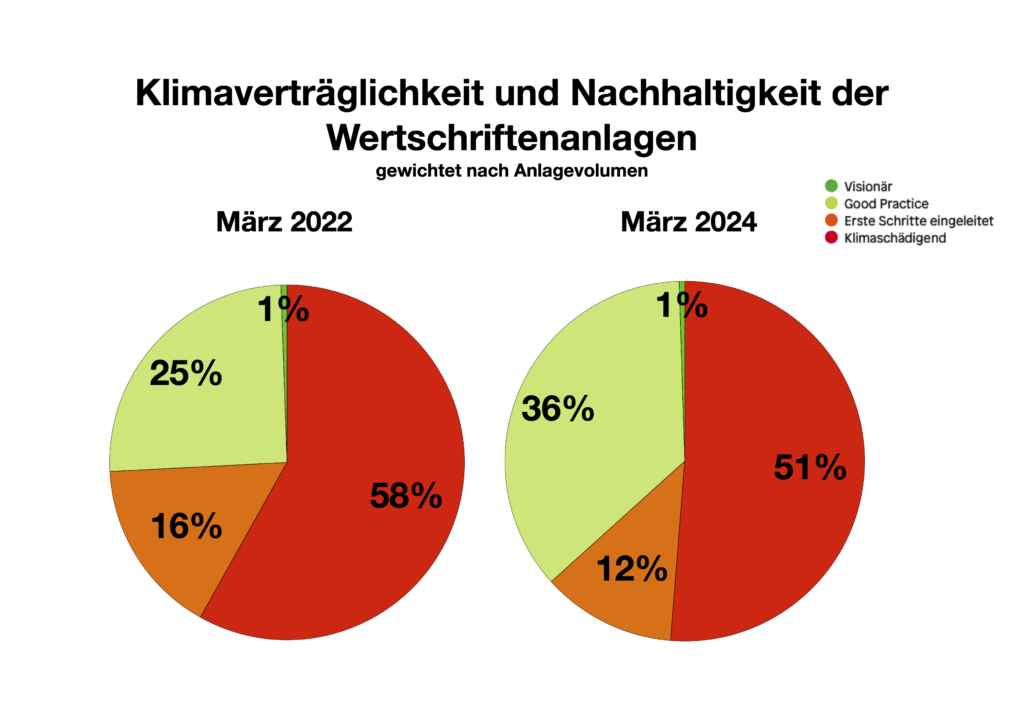

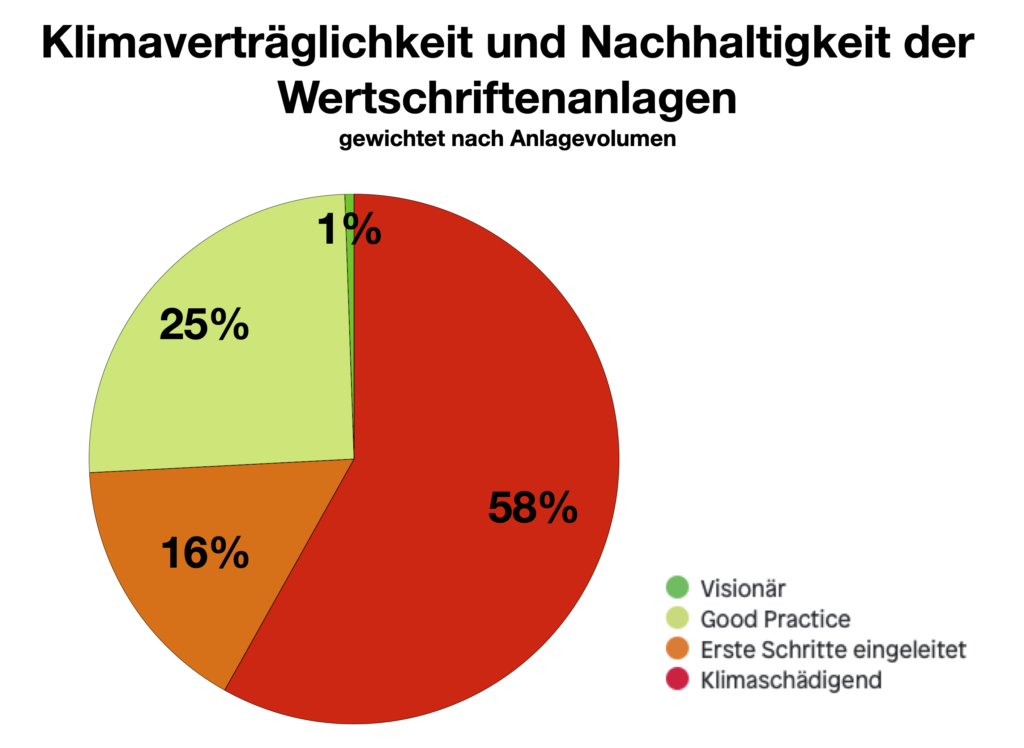

Im Teil 1 haben wir die erfreuliche Zunahme des klimaverträglich investierten Anlagevolumens aufzeigen können. Darauf aufsetzend konnten wir Erwartungen an neue, zukunftsorienterte Zielstellungen für nachhaltige Investitionen formulieren. Im Teil 2 mussten wir feststellen, dass 40% des Anlagevolumens nicht nur „ROT“, sondern gar „TIEFROT“ investiert ist, nämlich durch die Unbeweglichen und Intransparenten.

Mit diesem Teil 3 gehen wir auf das Thema ein, auf welchem Wege die Schweiz ihre Verpflichtung unter dem Pariser Klimaabkommen einhalten kann, ihre Finanzflüsse im Feld der beruflichen Vorsorge auf das Ziel der Begrenzung der Klimaerhitzung auf 1.5°C umzulenken.

Nachhaltige Anlage im BVG?

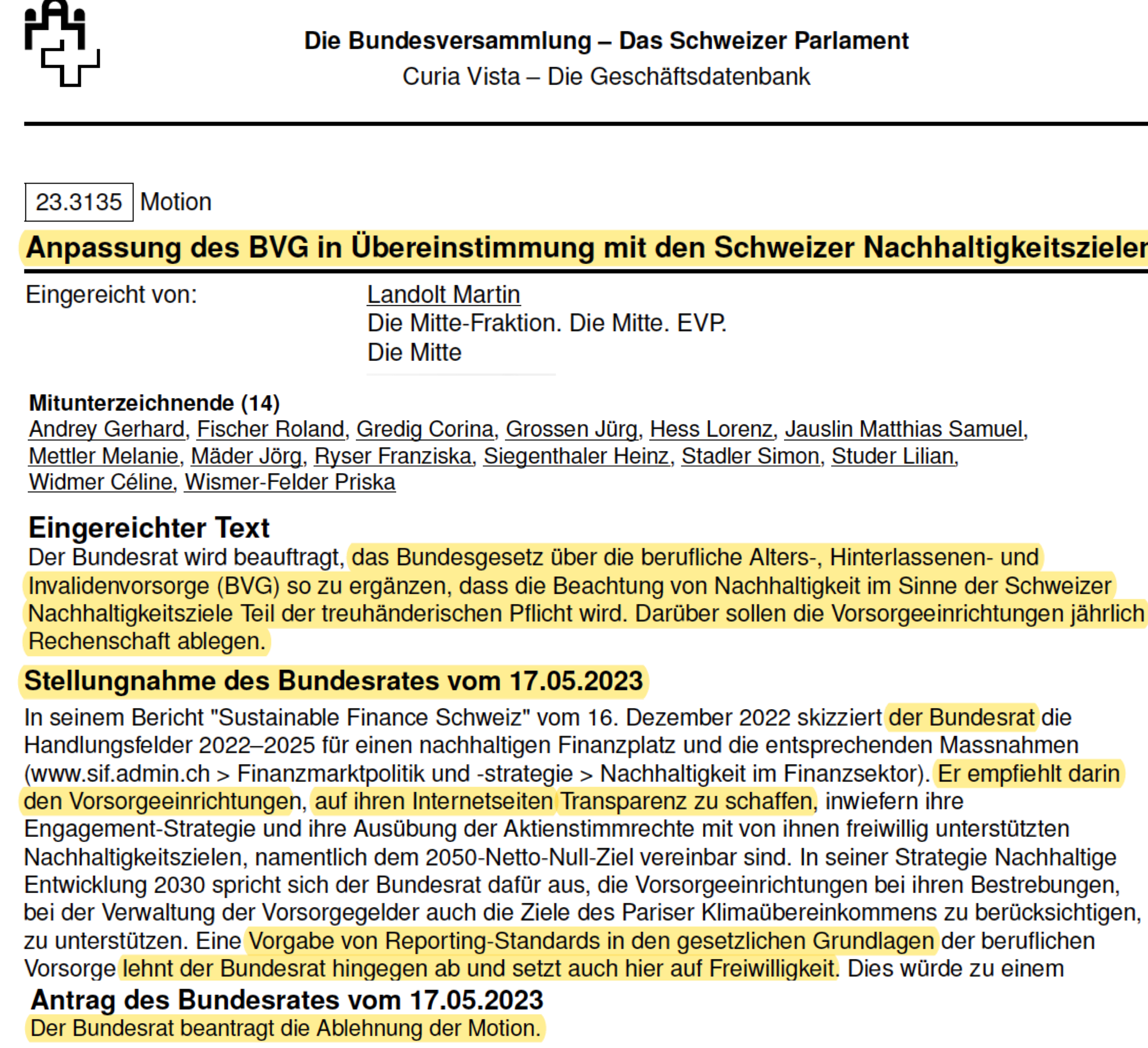

Die Motion Landolt im Nationalrat, wovon ein Auszug oben abgebildet ist, will die Beachtung der Nachhaltigkeitziele explizit im Gesetz zur beruflichen Vorsorge (BVG) zum Teil der treuhänderischen Sorgfaltspflicht der Pensionskassen machen und die Berichterstattung darüber zur Pflicht erheben. Die Kernaussage des von der Klima-Allianz im Jahr 2018 veröffentlichten Rechtsgutachten NKF würde somit rechtsverbindlich. Die Behandlung im Parlament steht noch aus, der Bundesrat lehnt die Motion ab.

Unabhängig davon, ob der durch Mitte-Links getragene Vorstoss angenommen wird oder nicht, ist es eine Tatsache, dass das Thema der Nachhaltigkeit bei den Investitionen der Pensionskassen in der Politik angekommen ist. Bislang hat sich die BVG-Branche noch unter dem Radar bewegt. Die departementalen Gespräche des Bundes um Sustainable Finance haben zurzeit die Banken, Versicherungen und die Vermögensverwalter einbezogen. Die angesprochenen Kreise haben mit der Publikation von Brancheninitiativen zuhanden der Öffentlichkeit und der verschiedenen Verbandsmitglieder reagiert, so die Vereinigung der Vermögensverwalter Asset Management Association of Switzerland (AMAS) mit der freien Selbstregulierung Sustainable Finance. Die (noch) nicht behördlich registrierte AMAS-Selbstregulierung definiert erstmals explizit verbindliche Vorgaben an die Organisation von Finanzinstituten, die Kollektivvermögen mit Nachhaltigkeitsbezug erstellen und verwalten, wie auch an die Informationspflicht bei nachhaltigkeitsbezogenen Produkten. Noch nicht ganz soweit ist der Pensionskassenverband ASIP mit der im Teil 2 angesprochenen ESG-Wegleitung für Schweizer Pensionskassen und dem ESG Reporting Standard für Pensionskassen. Die ESG-Wegleitung bezeichnet der ASIP explizit als Auslegeordnung und Checkliste. Den ESG Reporting Standard kennzeichnet er ausdrücklich als Empfehlung. Eines seiner Ziele ist: “Insgesamt … soll ein Zeichen gesetzt werden: Die Pensionskassen-Branche befasst sich eigenverantwortlich mit dem Thema, kommuniziert dies auch aktiv und nimmt somit ihre Verantwortung wahr”.

Nachhaltigkeit der Pensionskassen-Branche – ein Selbstläufer?

Wird es gelingen, verbandsseitig die gesamte Pensionskassen-Branche mit den rund 1200 Vorsorgeeinrichtungen zu bewegen? Nämlich, dass die Entscheidungsträger sich informieren, mit der Thematik vertraut machen, eigenverantwortlich und in ausreichendem Masse nachhaltig handeln, und dies schlussendlich gegen aussen offenlegen? Sehr unwirklich erscheint es, wenn der Bundesrat in seiner oben abgebildeten, ablehnenden Antwort auf die Motion Landolt den Vorsorgeeinrichtungen nur empfehlen will, auf ihren Internetseiten Transparenz zu schaffen. Wie soll eine so verstandene Freiwilligkeit zum Ziel führen? Eine grosse Herausforderung: wie im Teil 2 erwähnt, haben schon nur die Grossen, wie die Pensionskasse der UBS und die Pensionskasse der Roche, dann aber auch rund 220 weitere grosse und mittlere Vorsorgeeinrichtungen keinen Webauftritt. Gesamthaft bleiben rund 20% des Anlagevolumens für Öffentlichkeit und Politik völlig im Dunkeln. Der “dunkle” Betrag im Bereich von 280 Milliarden ist keine Bagatelle.

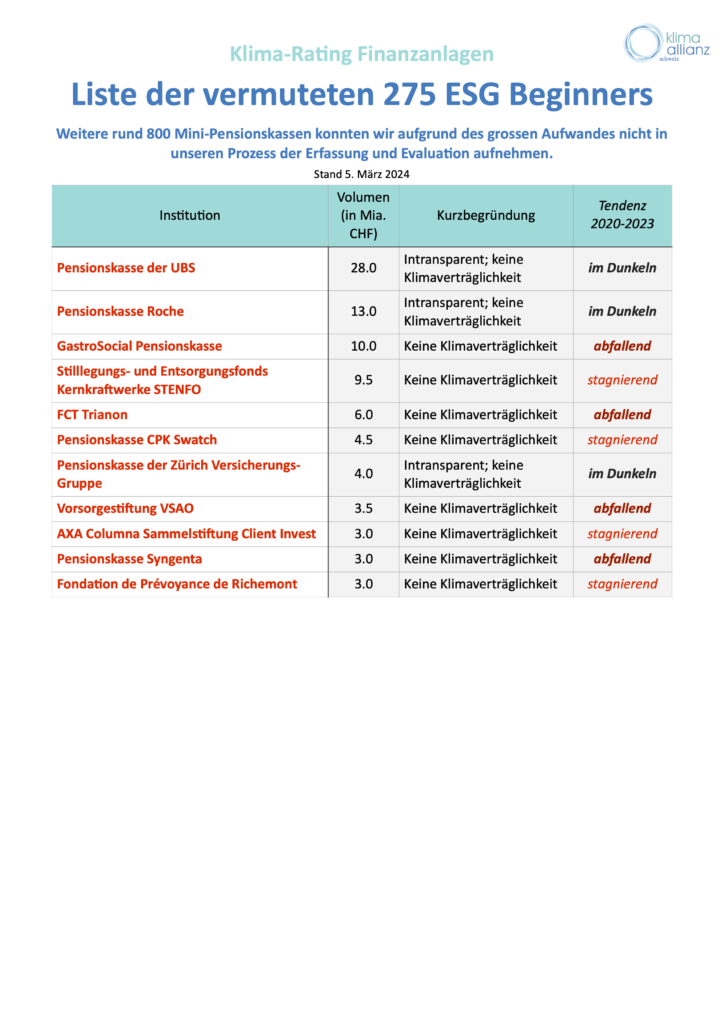

Unsere bisher enttäuschenden Erfahrungen im Rahmen der im Teil 2 präsentierten Informationskampagne an die Pensionskassen auf der Liste der total 275 vermuteten ESG-Beginners lassen Zweifel aufkommen, ob der Zug wirklich im geforderten Tempo und auf der richtigen Spur zur Nachhaltigkeit fahren wird.

Wir werden jedenfalls die Geschäftsberichte 2023 der Pensionskassen mit Websites auswerten, und versuchen, bei den 220 “ESG Beginners” ohne Website nachzufassen, ob ein ESG-Reporting für das Geschäftsjahr 2023 besteht oder ein solches mindestens für das Geschäftsjahr 2024 geplant ist. Spätestens Mitte 2025, wenn die Geschäftsberichte 2024 fällig sein werden, kommt die Stunde der Wahrheit.

Der Druck wird zunehmen

Mit der Annahme des Klima- und Innovationsgesetzes im Juni 2023 sind auch Bestimmungen zur Umlenkung der Finanzmittelflüsse in Kraft:

Art. 1 Zweck.

….

c. Ausrichtung der Finanzmittelflüsse auf eine emissionsarme und gegenüber dem Klimawandel widerstandsfähige Entwicklung.

….

Art. 9 Ziel zur klimaverträglichen Ausrichtung der Finanzmittelflüsse

- Der Bund sorgt dafür, dass der Schweizer Finanzplatz einen effektiven Beitrag zur emissionsarmen und gegenüber dem Klimawandel widerstandsfähigen Entwicklung leistet. Es sollen insbesondere Massnahmen zur Verminderung der Klimawirkung von nationalen und internationalen Finanzmittelflüssen getroffen werden.

- Der Bundesrat kann mit den Finanzbranchen Vereinbarungen zur klimaverträglichen Ausrichtung der Finanzflüsse abschliessen.

Über kurz oder lang wird auch diese erstmalige, das Pariser Klimaabkommen umsetzende Gesetzesvorgabe mit Ausführungsbestimmungen und/oder Vereinbarungen konkretisiert werden müssen. Dies gilt auch für die Investitionen der Branche der Pensionskassen.

Alle Indikatoren weisen demnach auf einen zunehmend stärkeren Grad der Verbindlichkeit hin. Wenn der Pfad der Freiwilligkeit versagt, wie es scheint, dann werden verbindliche Regulierungen unvermeidlich. Etwa im Rahmen des BVG, mit verpflichtenden Branchenstandards und über eine öffentlich anerkannte, alle Branchen-Akteure bindende Branchen-Selbstregulierung mit Supervision der Compliance. Letztendlich sind nicht nur Transparenz (Reporting) gefordert, sondern verbindliche inhaltliche Rahmenbestimmungen. Mit den Zielstellungen der Net Zero Asset Owners Alliance, die wir im Teil 1 vorgestellt haben, gibt es Vorlagen dazu. Auch auf Stufe Schweiz sind das SIF und das BAFU daran, vorzuspuren.

Fazit

Die Schweiz hat ihren Beitrag zu den globalen Nachhaltigkeitszielen zu leisten, mit ihrem Finanzplatz und dessen Sektoren, einschliesslich der Vorsorgeeinrichtungen. Das Tempo in der gesamten Pensionskassen-Branche muss zunehmen. Die Pensionskassen in “HELLGRÜN”, die wir im Teil 1 ausgelobt haben, zeigen wie es geht. Dies reicht jedoch nicht. Es kommt auch den gewichtigen Teil der Unbewegten und Intransparenten an. Deren Verhalten ist für die Branche massgebend und darf nicht unter den Tisch gewischt werden. Letztendlich braucht es zwingende inhaltliche Rahmenbestimmungen mit Sicherung der Compliance. Selbstverständlich haben sie den Eigenheiten und der Diversität der Branche Rechnung zu tragen, sie sollen prinzipienorientiert sein, sie müssen aber ihren fairen Beitrag zu den Nachhaltigkeitszielen herbeiführen. Wenn die Pensionskassen-Branche es nicht selbst leistet, dann ist die Politik gefordert.

Autor: Sandro Leuenberger, sandro.leuenberger@klima-allianz.ch